|

Среди других преимуществ, которые представляют фьючерсные контракты, можно выделить следующие.

1. Улучшение планирования. Любой производитель заранее планирует свою стратегию сбыта. Он может находить покупателя каждый месяц или квартал, когда продукция готова, или продавать все количество товара первому объявившемуся покупателю по цене, которую он предложит. Но производитель может обратиться к фьючерсным рынкам, воспользовавшись предоставляемым биржей механизмом фиксированной цены, а продать свою продукцию в наиболее удобное время наилучшему покупателю. Производитель продукции, вступая в такую торговлю и ограждая себя от риска понести убытки на своей продукции, дает возможность покупателю приобрести эту продукцию с доставкой в будущем и, таким образом, застраховать себя от перебоев в снабжении сырьем.

2. Выгода. Любая торговая операция требует наличия торговых партнеров. Но далеко не всегда легко найти в нужный момент подходящего покупателя и продавца. Фьючерсные рынки позволяют избегать подобной неприятной ситуации и совершать покупку и продажу без конкретно названного партнера. Более того, на фьючерсных рынках можно получить или уплатить наилучшую цену на данный момент. При наличии фьючерсного контракта и продавец и покупатель имеют в запасе время, чтобы купить или продать товар в будущем с наилучшей выгодой, не связывая себя с определенным партнером.

3. Надежность. Большинство бирж имеет расчетные палаты, через которые продавцами и покупателями проводятся все расчетные операции. Это очень важный момент, хотя биржа и не является прямым участником торговой операции, она фиксирует и подтверждает всякую куплю и продажу. Когда на бирже проводится купля-продажа какого-то товара, расчетная палата имеет от продавца и покупателя соответствующее обеспечение этой сделки. Контракт, реализуемый через посредничество расчетной палаты, во многих отношениях надежнее контракта с любым конкретным партнером, включая государственные агентства.

4. Конфиденциальность. Еще одна важная черта фьючерсных рынков – анонимность, если она желательна для продавца или покупателя. Для многих крупнейших производителей и покупателей, чьи продажи и закупки оказывают мощное влияние на мировой рынок, возможность продать или купить товар конфиденциально имеет очень важное значение. В таких случаях биржевые контракты незаменимы.

5. Быстрота. Большинство бирж, особенно имеющих дело с товарами широкого потребления, может позволить себе быструю реализацию контрактов и товаров без изменения цен. Благодаря этому торговля совершается очень быстро. Например, кто-то хочет купить 10 000 т сахара. Он может это сделать, купив 200 фьючерсных контрактов по 50 т на один контракт. Такая сделка может быть совершена за несколько минут. Далее все 200 контрактов гарантированы, и теперь у покупателя есть время для переговоров на предоставление более выгодных условий.

6. Гибкость. Во фьючерсных контрактах заложен колоссальный потенциал осуществлять с их помощью бесчисленное множество вариантов операций. Ведь и продавец, и покупатель имеют возможность как поставить (принять) реальный товар, так и перепродать биржевой контракт до наступления срока поставки, что открывает перспективы широкой и многообразной вариантности.

7. Ликвидность. Фьючерсные рынки имеют огромный потенциал для множества операций, связанных с быстрым «переливом» капитала и товаров, т. е. ликвидностью.

8. Возможность арбитражных операций. Благодаря гибкости рынка и точно определенных стандартов этих контрактов открываются широкие возможности. Они позволяют вести дела производителям, покупателям, биржевым посредникам с необходимой гибкостью операций и маневренностью политики фирм в изменяющихся рыночных условиях.

Как уже отмечалось, фьючерсный контракт является соглашением продавца и покупателя о поставке определенного товара в согласованный срок в будущем. Каждый фьючерсный контракт имеет две стороны: покупатель, или сторона, имеющая длинную позицию (long), и продавец, или сторона, имеющая короткую позицию (short).

В течение срока действия контракта его цена зависит от состояния конъюнктуры (природных, экономических, политических и других факторов) на соответствующий товар. Покупатели выигрывают от повышения цен, так как они могут получить товар по цене ниже текущей. Продавцы выигрывают от падения цен, так как они заключили контракт по цене выше текущей.

Каждый фьючерсный контракт имеет стандартное, установленное биржей количество товара, которое называется единицей контракта. Установление торговых единиц в конкретном контракте базируется на торговой практике. Например, по сахару – 50 т, каучуку, меди, свинцу и цинку – 25 т, кофе – 5 т и т. д. Отклонение фактической массы от контрактной не должно превышать 3%.

Срок поставки по фьючерсному контракту устанавливается определением продолжительности позиции. Например, стандартный контракт Лондонской и других бирж по каучуку может быть заключен на каждый отдельный последующий месяц – месячную позицию; на сахар, какао, медь, цинк, олово, свинец – на каждую последующую трехмесячную позицию.

Способы котировки цен на различные товары определяются обычаями и физическими особенностями товара. Так, золото и платина котируются в долларах и центах за унцию. Серебро также котируется за унцию, но поскольку это более дешевый металл, его котировка содержит дополнительные знаки: серебро котируется в долларах, центах и десятых долях центов за унцию. Зерновые котируются в долларах, центах и четвертых долях центов за бушель. Многие товары котируются в десятых и сотых долях центов за фунт (медь, алюминий, сахар и др.).

Исходя из единицы контракта и цены за единицу можно подсчитать стоимость контракта по формуле

V = Р х С,

где

Р – единица контракта;

С – цена за единицу.

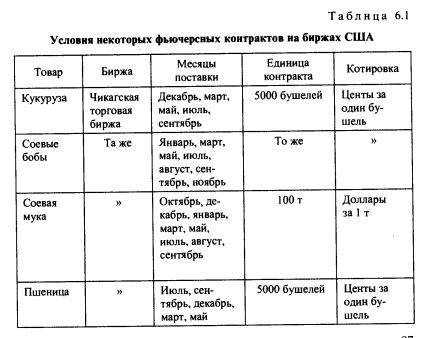

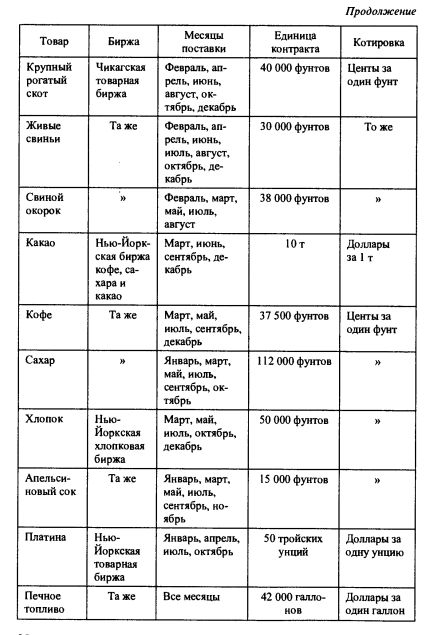

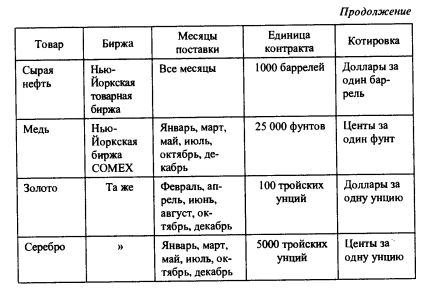

Условия некоторых фьючерсных контрактов на биржах США приведены в табл. 6.1.

Как видно из таблицы, фьючерсные контракты существуют на многие товары и финансовые инструменты. Одни из них весьма популярны, а другие нет. Основные условия успеха того или иного фьючерсного контракта:

• большой объем спроса и предложения на товар, являющийся основой фьючерсного контракта;

• однородность и взаимозаменяемость товара, лежащего в основе контракта;

• свободное ценообразование на рынке этого товара, без контроля государства или монополии;

• изменение цен на товар;

• коммерческий интерес контракта для участников реального рынка;

• отличие фьючерсного контракта от других существующих контрактов.

Отличительной особенностью фьючерсных контрактов является наличие двух способов их урегулирования (ликвидации): путем поставки товара или заключения обратной (офсетной) сделки.

В настоящее время реальной поставкой биржевого товара завершается около 2% всех фьючерсных сделок. Местом поставки товара по фьючерсному контракту обычно являются складские мощности соответствующего типа (например, элеватор), с которыми у биржи заключены договоры поставки. Система биржевых складов представляет собой отдельные совершенно не зависящие от биржи юридические лица, зарегистрированные на бирже и включенные в список официальных биржевых складов. Такие склады осуществляют хранение товаров, поступающих в качестве исполнения обязательств по фьючерсным контрактам, в строгом соответствии с условиями, установленными биржей.

Точное описание процедуры поставки дается в правилах каждой биржи, однако можно выделить общие для всех моменты. Период поставки обычно начинается за две-три недели до истечения срока действия контракта. Именно за этот период должно быть принято решение о поставке товара. Продавец должен определить, когда в период поставки он подготовит нотис (извещение) о своем намерении осуществить поставку и уведомить об этом расчетную палаты биржи, которая распределяет нотисы среди держателей длинных позиций. После получения нотиса покупателем реальная поставка осуществляется спустя один-два дня.

Существуют переводимый и непереводимый нотисы о поставке. Когда держатель длинной позиции получает переводимый нотис о поставке – даже если по контракту еще идет торговля, он должен принять его. Если он не хочет принимать товар, то ему следует закрыть длинную позицию, т. е. продать фьючерсный контракт и передать нотис новому покупателю. При этом на перевод нотиса дается ограниченное время, так как товар уже находится на складе и готов к поставке. Однако если нотис остался на руках у покупателя сверх установленного времени, то он считается принятым и покупатель должен принять поставку.

Если покупатель получает непереводимый нотис, то он еще может продать контракт до наступления последнего дня торговли. При этом нотис не переводится сразу же на нового покупателя. Прежний покупатель должен держать его до следующего дня и оплатить складские расходы за один день. Так как он продал свой контракт, он должен выписать новый нотис и передать его в расчетную палату после закрытия торговли в день совершения сделки. Эта процедура называется повторным выставлением нотиса. Таким образом, покупатель на своем счету имеет две сделки: одну – по фьючерсному контракту, а другую – по реальному товару. Большинство фьючерсных бирж использует непереводимый нотис.

Подавляющее число фьючерсных контрактов ликвидируется путем совершения обратной сделки, так как для продавцов условия фьючерсных контрактов не всегда приемлемы для реальной поставки, а для покупателей поставка по биржевым контрактам часто сопряжена с неудобствами и дополнительными расходами и трудностями. Для ликвидации обязательств по контракту участник сделки дает брокеру приказ на совершение обратной сделки:

• держатель длинной позиции дает приказ на продажу такого же контракта;

• держатель короткой позиции дает приказ на покупку контракта.

Разница в стоимости контракта в момент его заключения и в момент ликвидации составляет либо прибыль участника, которая поступит на его счет, либо убыток, который будет списан с его счета. Подсчет прибылей и убытков осуществляется следующим образом. Для держателя длинной позиции прибыль возникает при повышении цен, напротив, при падении цен прибыль получает держатель короткой позиции. Разница в стоимости контракта по длинной и короткой позициям определяется как разница между ценой исполнения сделки и текущей котировкой на срочном рынке, умноженная на количество товара:

G = (P1-P0) x C,

где

Р0 – цена исполнения сделки;

Р1 – текущая котировка на срочном рынке;

С – количество товара.

Как прибыль одного участника, так и потери другого могут быть весьма значительными. Американское законодательство по фьючерсной торговле требует, чтобы каждый участник фьючерсного рынка подписал уведомление о риске, которое предупреждает клиента о риске фьючерсных сделок.

Сделка по продаже или покупке фьючерсного контракта одной из сторон обязательно регистрируется расчетной палатой биржи, которая является третьей стороной сделок для их участников – покупателем для всех продавцов и продавцом для всех покупателей. Таким образом, покупатели и продавцы фьючерсных контрактов принимают на себя финансовые обязательства не друг перед другом, а перед расчетной палатой.

На фьючерсных рынках, кроме получения прибыли от изменения цен, можно извлечь выгоду из спрэда, т. е. разницы цен при одновременной покупке и продаже двух разных фьючерсных контрактов на один и тот же товар. Начиная такую операцию, участник торгов учитывает в большей мере соотношение цен на два контракта, чем абсолютные их уровни. Контракт, расцененный как дешевый, он покупает, в то время как контракт, оказавшийся дорогим, продает. Если движение цен на рынке идет в ожидаемом направлении, то биржевой игрок получает прибыль от изменения в соотношении цен на контракты.

Существуют три основных типа сделок на разнице цен: внутрирыночные, межрыночные и межтоварные.

Внутрирыночная сделка – это одновременная покупка фьючерсного контракта данного вида на один срок и продажа фьючерсного контракта другой срочности по одному и тому же товару на одной и той же бирже.

Межрыночная сделка – это одновременные покупка и продажа фьючерсного контракта по одному и тому же товару на один и тот же срок на разных биржах.

Межтоварная сделка – это одновременные покупка и продажа фьючерсного контракта одного срока на разных, но взаимосвязанных фьючерсных рынках.

Особый тип межтоварных сделок основан на разнице цен на товар-сырье и продукты его переработки. Наиболее распространенными являются спрэд, осуществляемый по соевым бобам и продуктам их переработки (краш-спрэд), и спрэд по рынку нефти и нефтепродуктам (крэк-спрэд).

Фьючерсные контракты также используются в очень важной биржевой операции, осуществляемой на бирже, – хеджировании.

Механизм хеджирования подробно рассмотрим в следующей главе.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")