|

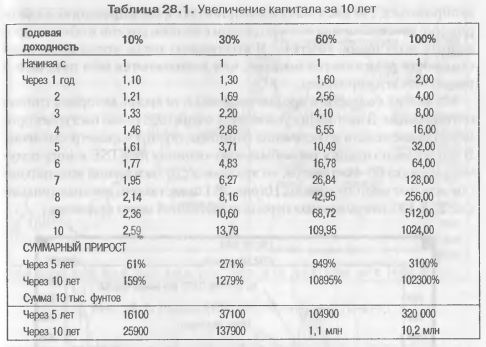

Когда я в первый раз провел эти вычисления, то подумал, что ошибся. Как могут 60% годовых составить 949% всего лишь за пять лет? Но это так. 100% ежегодная прибыль соответствует 3100% за пять лет. В этом сила сложных процентов. И эту силу обретаете вы, как только начинаете генерировать регулярные торговые прибыли. Я считаю, что продажа опционов является одним из наилучших способов достижения подобного роста.

Взгляните на цифры в табл. 28.1.

Определенно большое значение имеет то, зарабатываете ли вы больше 50% в год или меньше. Я не знаю о существовании какого-либо другого рынка, который мог бы постоянно обеспечить подобную доходность. Именно из-за этого потенциала рынка стоит стать экспертом в торговле фьючерсами и/или опционами.

Кроме того, подобные доходности можно обеспечить без излишнего риска. Даже если вы не усвоите ничего другого из этой книги, я все же надеюсь, что вы запомните, что для того, чтобы выиграть вообще, необходимо минимизировать риск. Низкий риск — единственная альтернатива, которую вы должны рассматривать. Любой, кто открывает позиции с большим риском, в конце концов проиграет; возможно, проиграет все. Я на собственном опыте испытал это в начале своей торговой карьеры и знаю многих, кто прошел через то же самое.

Давайте посмотрим, на какой риск я пошел для того, чтобы заработать 4% за менее чем две недели. Для иллюстрации своей позиции я возьму круглую цифру 50 тыс. фунтов (эквивалент $80 тыс. на момент написания). Располагая такой суммой, я бы ограничил свою торговлю всего лишь пятью опционами на FTSE. Пункт каждого опциона соответствует 10 фунтам, а согласно требованиям о внесении гарантийного обеспечения LIFFE за каждый контракт необходимо внести порядка 2-3 тыс. фунтов первоначальной маржи. Я, таким образом, торгую пятью контрактами с гарантийным обеспечением, которое вплоть до пяти раз превышает размер маржи, которую требует биржа. Но биржа заинтересована в максимизации объемов торговли, поэтому установленный размер гарантийного обеспечения намного ниже, чем тот, который любой консервативный трейдер счел бы разумным. Если вы торгуете на всю маржу, то вы, без сомнения, открываете слишком большие позиции.

Так что давайте рассмотрим эту кампанию сделка за сделкой. Я называю это войной на истощение потому, что с каждым днем временная стоимость опционов уменьшается. Но мои прибыли также могут нивелироваться, так как я вынужден прибегать к хеджированию. Хеджирование позиций не является подходом с низким риском и обычно приводит к получению убытков. Я выигрываю тогда, когда временная стоимость размывается быстрее, чем размываются мои прибыли в результате хеджирования.

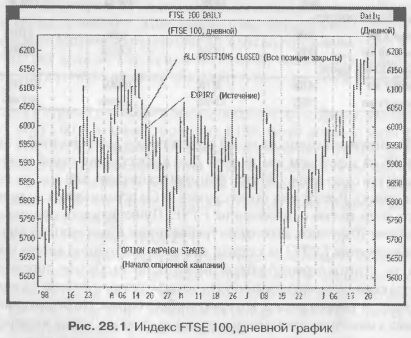

Из-за этих факторов я продаю опционы в то время, которое я считаю оптимальным. В настоящих условиях, в конце 1998 г., оно наступает примерно за две недели до истечения опционов, но этот параметр изменчив. В это время по одному неприбыльному опциону на FTSE я могу получить порядка 60-90 пунктов, но это зависит от ожидаемой волатильности, как и от многого другого. На рис. 28.1 представлена дневная динамика FTSE 100, покрывающая период проведенной мною кампании.

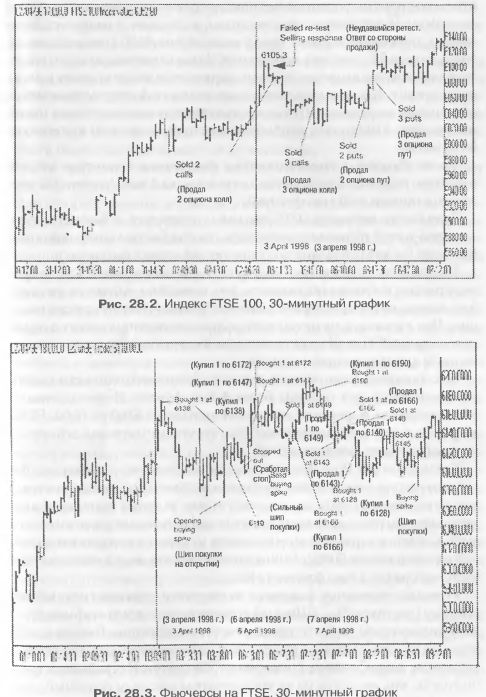

На рис. 28.2 и 28.3 представлена 30-минутная динамика за 3 апреля 1998 г., когда я открыл позиции. На графике индекса FTSE мы увидели неудавшийся ретест, установленного ранее на отметке 6105,8 максимума (20 марта 1998 г.), максимальная цена 3 апреля достигла 6105,3. График показывает, что мы получили достаточно хороший ответ со стороны продавцов на попытку протестировать предыдущий максимум. Я воспринял это как сигнал к продаже и соответственно продал два опциона колл с ценой исполнения 6150 (неприбыльных более чем на 50 пунктов) за 61 пункт. Здесь стоит сказать, что обычно я постепенно вхожу в позиции, первоначально открываясь лишь на половину. Когда рынок упал более резко на фоне ухудшившейся обстановки на рынках США, я продал еще три опциона колл с ценой исполнения 6100 (опять неприбыльных примерно на 50 пунктов) за 65 пунктов.

Таким образом, к этому моменту я фактически полностью открыл короткую позицию и получил премию порядка 3 тыс. фунтов (6% торгового капитала в 50 тыс. фунтов).

Если бы все пошло на 100% так, как мне хотелось, я бы смог просто «сидеть» в этой позиции и, возможно, продал бы несколько опционов пут, если бы после падения получил четкий сигнал на покупку.

Но этому не суждено было случиться. На самом деле FTSE вырос к закрытию, и я начал подозревать, что, возможно, сигнал на продажу был лишь краткосрочным и что мне необходимо сбалансировать позицию. Что я и сделал, но не полностью, продав два опциона пут с ценой исполнения 6000 за 64 пункта, которые в очередной раз были примерно на 50 пунктов неприбыльными.

По состоянию на тот момент у меня не было необходимости хеджировать позиции, и я получил более 4 тыс. фунтов. В связи с этим я «был прикрыт» в границах движения индекса от 5800 до 6200. FTSE закрылся в этот день на отметке 6064, так что я чувствовал себя вполне комфортно со своей позицией.

Когда я говорю «был прикрыт», я имею в виду, что если индекс будет находиться между этими уровнями в момент истечения контрактов, то я останусь с прибылью, но истечение за этими границами принесет мне убыток — хотя моя стратегия хеджирования уменьшает этот риск. С учетом характера моей позиции истечение контрактов на любой отметке между 6000 и 6100 принесло бы мне максимальную прибыль — порядка 4 тыс. фунтов (+8%).

Утром в понедельник фьючерсы на открытии показали сильный пик покупки (см. главу 20 — «Шипы»), и я почувствовал, что это было хорошим индикатором того, что тренд остается восходящим. В связи с этим я продал еще три опциона пут с ценой исполнения 6000 по 60 пунктов — как всегда, неприбыльных примерно на 50 пунктов. Из графика нетрудно видеть, что, несмотря на то что фьючерсы показали подобный шип, сам индекс остался достаточно спокойным.

На этот момент у меня на руках было порядка 6 тыс. фунтов, и можно было ожидать начала войны на истощение. В этой точке я начинаю использовать «правило 25», имея в виду, что я обычно хеджирую опционы, когда рынок уходит на 25 пунктов выше цены исполнения. Эта позиция была несколько неприятна, так как фьючерсы торговались с премией в 50 пунктов, что примерно соответствовало «справедливой» цене. Это создает проблему, так как, с одной стороны, я стремлюсь сохранить как можно больше прибыли, а с другой — избегать торговли настолько долго, насколько возможно.

Это приводит к некоторому проявлению субъективизма. Я нахожу хеджирование сложным, так как часто трейдером что-либо «движет». В некоторые моменты я нахожусь в нерешительности и не знаю, что делать, и в конце конов просто реагирую на динамику рынка. Я часто ловлю себя на том, что ругаю сам себя за принятие «плохих» торговых решений, но думаю, что намного лучше в конце концов поздравить себя с успехом. Это еще один важный момент, который я хотел бы подчеркнуть в данной части. Убытки — часть нашего бизнеса. Следует смириться с тем, что у любой стратегии есть свои недостатки (приводящие к просадкам капитала). Научитесь принимать их, поздравляя себя с хорошими сделками, которые вам удаются. В случае с хеджированием я часто сталкиваюсь с невозможными решениями. Неудивительно, что в итоге я оказываюсь в убытке при хеджевой стратегии, но в прибыли — по результатам торговли в целом. Ключевой момент — вы должны действовать тогда, когда это необходимо, нельзя дать позиции «убежать».

Так, 6 апреля (см. рис. 28.3) я увидел сильный шип покупки на фьючерсах и продал опционы пут, как ранее упоминалось. В этот момент необходимости в покупке фьючерсов не было, так как они не достигли отметки цена исполнения +25 пунктов. Здесь необходимо упомянуть об еще одном факторе, который делает данный торговый стиль немного сложным, — я отвлекаюсь от направленного (дирекционного) трейдинга. Однако, учитывая, что торговля опционов позволяет мне последовательно обеспечивать хорошую доходность, это не слишком беспокоит меня, и опять же это тот фактор, который, как я думаю, я могу игнорировать. Действительно, если вы делаете деньги, то можете праздновать победу.

Далее фьючерсы продолжили двигаться вверх, и я открыл длинную позицию по одному контракту по цене 6138. Один пункт фьючерса на FTSE также соответствует 10 фунтам (хотя ранее он соответствовал 25). Это еще один пример сделки, которую я бы не совершил в нормальных условиях (без необходимости хеджирования). Рынок показал пик, поднявшись еще несколькими пунктами выше, а затем упал. Мы увидели минимум на 6110, за которым последовало достаточно хорошее ралли (см. график), после чего я поставил стоп ниже 6110. Он сработал, и я потерял 300 фунтов на первом хедже. Все как обычно.

В моем активе по-прежнему оставалось 5700 фунтов, и мне было необходимо удержаться в течение еще восьми торговых сессий (Пасхальные праздники сократили это число на два).

Далее рынок вновь рванул вверх, и я купил контракт по 6147 и второй — по 6172, но к закрытию рынок вновь упал, так что я вышел из одного из них по 6149. Здесь важно отметить, что изначально я искал возможности открытия короткой позиции, в результате чего я был предрасположен открываться вниз на этом рынке. Лучше быть нейтральным.

На следующий день (7 апреля) рынок открылся ниже, а затем еще раз рванул вверх. Сначала я не предпринял никаких действий, но затем начал покупать еще фьючерсы по мере того, как рынок рос. Я купил один по 6166 и еще один — по 6190. В этот день рынок продемонстрировал максимум на отметке 6196, после чего мы увидели еще один дикий откат. Я вышел из всех трех контрактов по 6166, 6143 и 6140. К этому моменту, ставя и снимая хеджи, я потерял на них порядка 1150 фунтов. За два дня я потерял порядка 20% полученных премий. Оставалось еще шесть дней, война на истощение началась со всей яростью, но это тоже обычное дело. Рынок всегда испытывает тебя подобным образом, хеджирование обходится дорого. Моя торговля может показаться не слишком заманчивой, но это также часть моей стратегии. Я лучше предпочту хеджироваться слишком часто, чем рисковать получить большой убыток из-за того, что рынок ушел от меня.

В тот день я работал по моей системе «Ночник» и продал один контракт на закрытии по 6145.

На следующий день (8 апреля) рынок открылся ниже, но незначительно, и затем мы увидели неудавшийся ретест ранее сформированного минимума. Я зафиксировал прибыль на 6128, несколько пунктов было отбито! Тот день относится к разряду тех, которые я ненавижу, — когда рынок делает вид, что хочет сделать что-то, но не делает. Я купил еще три контракта, два по 6117 и один — по 6126. Далее в нужный момент я продал все три по 6093, 6101, и 6106. Я потерял еще 600 фунтов. Но от моей первоначальной выручки оставалось еще 4400 фунтов. Так что надо было продержаться еще пять дней, и мой арсенал был еще далеко не пуст.

Следующий день (9 апреля) был последним торговым днем перед длительными Пасхальными выходными. День открылся с сильного шипа

покупки, после чего мы увидели ралли к максимальной отметке 6160. Я купил один контракт по 6156, но лишь для того, чтобы быть выкинутым из рынка стоп-приказом, сработавшим на отметке 6128. Затем рынок вновь стал расти, так что я купил контракт по 6124, а затем еще один ближе к закрытию по 6148 (используя свою систему «Ночник»). Так что на выходные я остался в длинной позиции с двумя контрактами.

FTSE вновь открылся во вторник 14 апреля и показал хорошее ралли к максимуму на отметке 6207. Я купил еще один контракт по 6182. Что более важно, я смог закрыть свои пять опционов пут по 9 пунктов. Я всегда закрываю свои опционы, когда их цена достигает 10-15 пунктов, так как в этот момент риск по ним становится слишком большим, а хеджирование не имеет смысла. Такой поступок почти всегда оказывается оправданным. Так случилось и на этот раз.

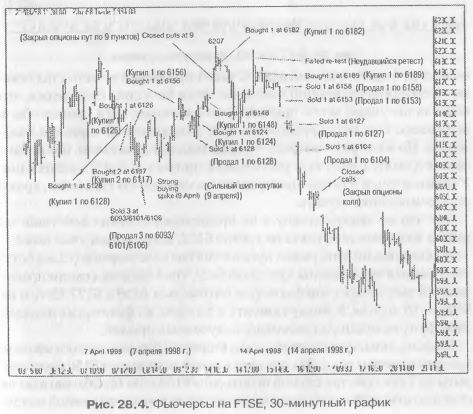

Четырнадцатое число оказалось интересным днем (рис. 28.4). Мы увидели очень четкий неудавшийся ретест максимума на отметке 6207. Это был отличный сигнал к продаже, не только потому, что рынок упал, но и из-за формы этого сигнала. С такой проблемой я часто сталкиваюсь в середине опционной кампании. Если бы я снял свои хеджи, это нанесло бы ущерб моим прибылям по опционам, хотя привело бы к получению больших прибылей за счет направленной торговли фьючерсов. Но я в первую очередь — управляющий капиталом, и мои клиенты стремятся получать регулярный прирост в 2-4% ежемесячно. Учитывая это, я обычно придерживаюсь опционной стратегии, кроме исключительных случаев.

Так что по этому сигналу я не предпринял никаких действий, но вышел из одного контракта на уровне 6153, когда рынок упал ниже.

На следующий день рынок продолжил сильное падение (слава богу, что я закрыл эти опционы пут, слава богу, что я следовал своим правилам!). Я закрыл все свои фьючерсы на отметках 6158 и 6127 15-го и на 6104 — 16 апреля. К этому моменту я потерял на фьючерсах порядка 2800 фунтов, примерно половину полученных премий.

На фоне сильно упавшего рынка во вторник, 16-го мне удалось закрыть все свои опционы колл. Два опциона с ценой исполнения 6150 были закрыты по 7 пунктов, три с ценой исполнения 6100 — по 16. Обычно я бы не стал платить столь много, как я заплатил за опционы колл с ценой исполнения 6100, но это была сравнительно небольшая цена за то, чтобы избежать необходимости торговать вплоть до истечения. Период истечения на рынках Великобритании в то время был особенно волатильным. В марте индекс FTSE преодолел 200 пунктов (эквивалент аналогичному движению индекса Доу-Джонса) за пять минут в связи с истечением мартовских опционов (хотя вместе с мартовскими опционами истекают и мартовские фьючерсы). Для целей сравнения на рис. 28.5 представлена 30-минутная динамика индекса за этот период.

Закрыть все опционы, включая комиссионные, стоило мне 1200 фунтов. Это, вместе с 2800 фунтами, потерянными на фьючерсах, составило отток финансовых средств в размере 4 тыс. фунтов.

Таким образом, я получил 2 тыс. фунтов прибыли за двухнедельный период – 4% от тех 50 тыс. фунтов, которые я торговал. Отличный результат!

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")