|

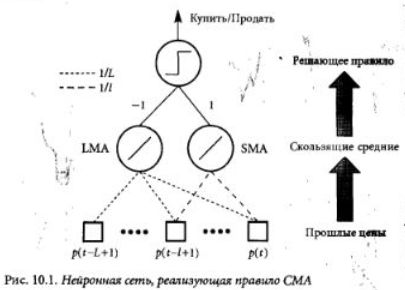

Статическую нейронно-сетевую модель можно рассматривать как обобщение сети, изображенной на рис. 10.1, и поэтому она похожа на правило СМА с той разницей, что значения неличин L, l и параметра q заранее не фиксируются. Нейронная сеть должна выделять существенные показатели и оценивать эффективные значения. В соответствии с принципами технического анализа, требуется, глядя на временной ряд цен. выдавать сигнал на покупку, продажу или удержание полиции при каждом поступлении новых данных. При различной ширине временного окна и числе показателей принятые решения будут различными.

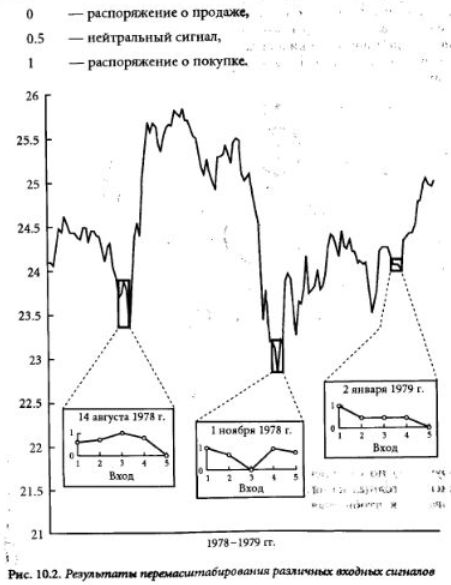

Чтобы уменьшить число возможных моделей, мы ограничились размером временного окна для прошлых цен в пять последних рабочих дней {1 неделя). Такой выбор в чем-то произволен, но он, во всяком случае, гарантирует, что даже при большом числе скрытых элементов мы будем иметь достаточный объем данных (2500 точек на обучение) по отношению к количеству весов (см. [35]). Каждая запись, состоящая из пяти последовательных цен, была перемасштабирована так, чтобы значения лежали от 0 до 1. При этом истинные значения утрачиваются, и все входные записи вкладываются в гиперкуб [0,1]s. Таким образом, при любом уровне цен гарантируется инвариантность преобразования входной записи. Если имеются две записи i и j, причем цены в j равны соответствующим ценам в i + f + 10 флоринов, то структура обеих записей будет одинакова. Такое перемасштабирование не лишено смысла, так как трейдер-человек обычно оценивает данные временного ряда в относительном выражении с помощью стандартных приемов. Результат описанного преобразования показан на рис. 10.2.

|

|

Целевой переменной является направление завтрашнего сдвига цены, или знак дохода. Выходной сигнал кодируется следующим образом:

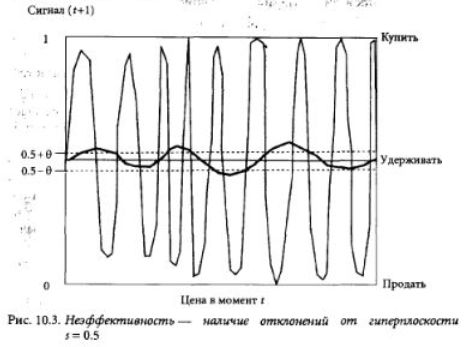

Как уже говорилось, правило CMA даст относительно лучшие результаты на неперемешанных данных. Тем самым мы неявно принимаем, что имеет место некоторая неэффективность (и, следовательно, предсказуемость) рынка. На это указывают небольшие отклонения от гиперплоскости s = 0.5, которые можно видеть на рис. 10.3. При эффективном рынке вероятность выдачи сигнала на покупку (или продажу) на основе информации, относящейся к прошлому, равна 50% (0.5). В такой ситуации решающая поверхность в пространстве задержек (входном пространстве сети) должна в точности совпадать с гиперплоскостью s = 0.5. В нашем случае определенная степень неэффективности приводит к тому, что некоторые области в пространстве входов соответствуют значениям, немного отличным от 0.5, так что решающая поверхность имеет небольшие локальные отклонения от гиперплоскости s = 0.5.

Нейронные сети хорошо приспособлены для отображения таких поверхностей в случаях, когда данные позволяют использовать достаточное количество нелинейных средств (скрытых элементов). Возникает следующая проблема: коль скоро мы определили неэффективность как малые отклонения от 0.5-гиперплоскости, нам, очевидно, не нужно, чтобы сеть чересчур точно приближала обучающее множество (светлая волнистая линия). Конкретнее, нам нужно найти такое решение в фазовом пространстве модели, которое бы несильно отходило от 0.5-гиперплоскости (жирная кривая), или, иначе говоря, такое решение, которое дало бы квадратный корень из среднеквадратичной ошибки RMSE, близкий к 0.5 (за вычетом нейтральных сигналов). Степень обучения трудно отследить с помощью подтверждающего множества, так как при исходных малых случайных весах (сплошная 0.5-линия) ошибка RMSE уже будет близка к 0.5. Мы не применяли известный метод перекрестного подтверждения, потому что процедура обучения обычно прекращалась сразу же, когда начинал работать обучающий алгоритм (в зависимости от порядка подачи образцов обучающего множества). Вместо этого мы использовали методы регуляризации.

Для того чтобы сеть не выдавала слишком сложную решающую поверхность, в критерий ошибки был добавлен штрафной член и соответствующим образом изменен алгоритм обучения. В результате мы минимизировали следующее выражение:

где d, — правильный сигнал для k-го образца, а s — сигнал, который выдает сеть. В формулу включен параметр т) для того, чтобы веса не могли принимать очень больших значений, — это сужало бы класс функций, которые сеть способна реализовать. Такой критерий ошибки уже обсуждался в гл. 1 (соотношение (17)).

Далее, был введен параметр в, чтобы уменьшить число сигналов о покупке/продаже, выдаваемых сетью. Смысл этого очевиден: количество сделок в течение одного дня ограниченно из-за расходов на совершение сделок (транзакционных издержек).

Для оценки качества работы сети использовались три показателя, аналогичные тем, которые были взяты в табл. 10.3:

• R(купить) — средний доход по сигналам на покупку,

• R(продать) — средний доход по сигналам на продажу,

• R(купить/продать) — средний доход по сигналам обоих видов.

Сеть никогда не даст на выходе значение, в точности равное 0.5, и мы относили к нейтральным все сигналы, лежащие от 0.5 на расстоянии плюс/минус &.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")