|

Мы выбрали в качестве примера большую транснациональную компанию Юнилевер потому, что ее консервативность и устойчивость, отсутствие реорганизаций и поглощений приводит к стабильному во времени поведению показателей доходов.

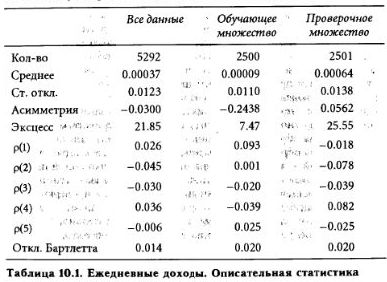

Вес данные целиком не имеют существенной асимметрии, однако обучающее и тестовое множество в отдельности имеют значимую отрицательную и положительную асимметрию, соответственно. Ежедневные доходы имеют эксцесс, намного превышающий эксцесс нормального распределения, и это особенно сильно выражено в последние 10 лет. Обратите внимание также на высокую (но постепенно понижающуюся после 1987 г.) волатильность в тестовом множестве. Любопытно, что обучающее множество сильно положительно (соответственно, отрицательно) скоррелировано с первым (четвертым) лагом, а тестовое множество сильно положительно (отрицательно) скоррелировано со вторым (четвертым) лагом.

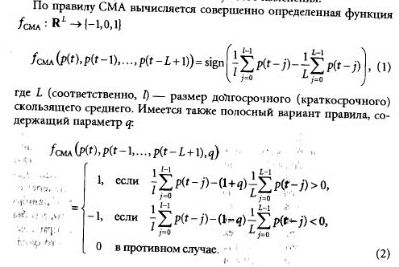

Чтобы минимизировать систематическую ошибку, возникающую при оптимизации, мы ограничились простым перекрестным правилом скользящих средних (СМА = Crossing-Moving-Averages) — это правило торговли пропагандируют Брок и др. Правило очень простое в том отношении, что в вычислении индикатора не участвуют числа Фибоначчи. Здесь важно, что технический анализ стремится предсказать, главным образом, направление изменения цены (вниз, вверх, на том же уровне), а не величину этого изменения.

С точки зрения формализма нейронных сетей это правило можно рассматривать как сеть с заданными весами, которая принимает во входной слой последние L значений цены, имеет два линейных элемента в скрытом слое, которые вычисляют скользящие средние, и один пороговый выходной элемент, выдающий указание на торговлю.

Заметьте, что в такой формулировке обобщенный вариант правила можно легко реализовать, добавив один пороговый элемент, действующий с подходящими весами на два скользящих средних. Очевидно, правило СМА предполагает, что эти два скользящих средних содержат в себе информацию, на основе которой можно предсказывать направление будущих изменений уровня дохода.

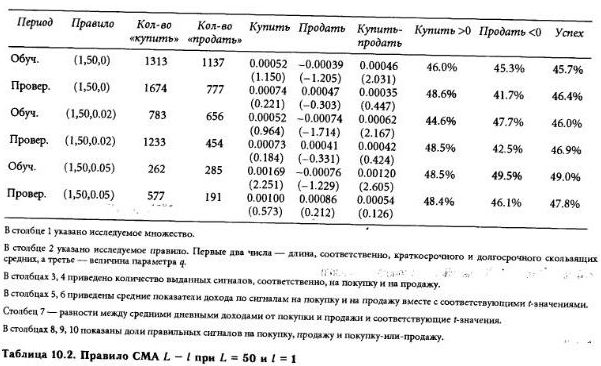

При любом варианте спецификации нейронной модели остается вопрос о выборе значений параметров L и l. Следуя, опять-таки, Броку и др., мы положили L и l равными, соответственно, 50 и 1. Затем мы исследовали чувствительность правила СМА к возрастанию значений q (в интервале от 0 до 0.5). Как видно из табл. 10.2, дневной доход по распоряжениям на покупку (продажу) был положительным (отрицательным), но при этом несильно отличался от безусловного среднею дохода. Более того, доля правильных прогнозов, основанных на сигналах обоих видов («купить > 0» и «продать < 0»), была ниже 50%. Однако даже при таких плохих показателях общий доход оказывался положительным из-за асимметрии данных. Любопытно, что 1-50-правило на обучающем множестве работает довольно хорошо, а на новых данных — очень плохо. Это обстоятельство заставляет серьезно усомниться в том, что правило СМА годится для предсказания дохода по акциям Юнилевер. Поскольку два множества обрабатывались совершенно независимо и не содержали перекрывающихся кусков, число распоряжений о сделках всегда было равно размеру множества минус объем долгосрочного скользящего среднего при q = 0.

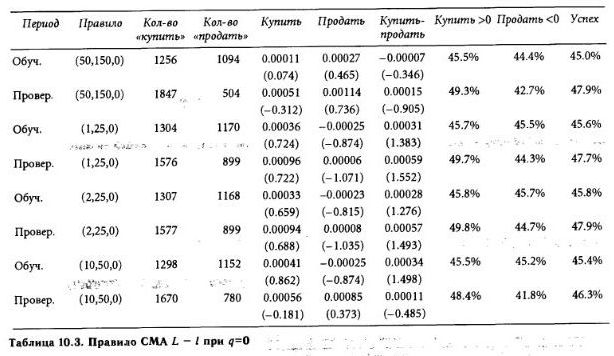

Кроме того, мы пробовали менять значения L и l оставляя нулевое значение q. В отличие от того, что получили Брок и др. [56], ни один из рядов, представленных в табл. 10.3, не дает существенных результатов.

Если данные автокоррелированы, то, очевидно, путем перемешивания рядов показателей доходов можно устранить последовательную корреляцию. Так как правило СМА на перемешанных рядах давало даже худшие результаты, мы предположили, что исходные (неперемешанные) данные в какой-то степени автокоррелированы. Правило СМА выдавало слишком мало правильных сигналов для того, чтобы его можно было считать надежной моделью торговли, даже при том, что у бутстреп-метода результаты были еще хуже. Вероятно, это означает, что ни одно из использованных скользящих средних не ухватывает существенные черты временного ряда для акций, которые мы выбрали для рассмотрения (или же дело просто в том, что трейдеры акций Юнилевер не пользуются этим временным лагом). Мы не стремились исследовать всевозможные варианты с целью найти подходящий лаг и не пытались применять другие технические правила, например, правило превышения предела изменений цены (TRB - Trading Range Break).

Наша цель состояла в том, чтобы выяснить, насколько хорошо нейронные сети могут строить подходящую аппроксимирующую функцию для выявления свойств неэффективности рынка.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")