|

ОПИСАНИЕ БАЗЫ ДАННЫХ ГОЛЛАНДСКОГО ИНВЕСТИЦИОННОГО БАНКА

По соображениям коммерческой тайны банк уклонился от того, чтобы полностью раскрыть схему выбора и построения совокупности 44 качественных переменных. В общих словах, в качестве переменных были выбраны показатели успеха, которые были признаны решающими на основании 45-летнего опыта работы в сфере инвестиций. Данное множество переменных годится для описания малых и средних компании, действующих в самых разных отраслях, но не подходит для многонациональных компаний и для долгосрочного финансирования промышленных проектов. Конкретнее, охватываются следующие 5 групп факторов, влияющих на шансы фирмы выжить:

1 Состояние рынка (10 переменных).

Сюда входит экзогенное окружение, на которое сама фирма влиять не может, в частности, влияние фазы торгового цикла и тенденции в структуре потребления.

2 Положение на рынке (9 переменных).

Конкретные условия рынка, в которых действует данная фирма, анализируются более подробно в соответствующих терминах.

3 Стратегия (9 переменных).

Цели компании на ближайшие годы с точки зрения их выполнимости и последовательности.

4 Эффективность (9 переменных).

Производство или деятельность в сфере услуг оцениваются с точки зрения эффективности, логистики и дружественности окружения.

5 Управление (7 переменных).

Работа высшего управляющего звена фирмы в прошлом и в настоящее время с учетом фаз жизненного цикла компании.

Все переменные принимают значения от 0 до 4, при этом соответствие следующее:

0 значительно ниже среднего

1 ниже среднего

2 на среднем уровне

3 выше среднего

4 значительно выше среднего

Совокупность переменных дополняется пятью количественными показателями. Сюда входят: степень прибыльности (отношение операционного дохода к используемому капиталу), коэффициент платежеспособности (отношение собственного капитала к суммарному), ликвидность (отношение текущих активов к обязательствам), коэффициент покрытия (отношение операционного дохода к заемному капиталу) и разница между наивысшим и наинизшим показателями прибыльности за последние 4 года.

Итоговый показатель рисковости кредита получается как взвешенное среднее всех переменных. Он может принимать такие значения:

1 банкроты

2 перспективы неясны

3 жизнеспособные

По каждому из трех классов мы получили доступ к данным, позволяющим вычислить рейтинги 10 компаний. Равномерность распределения наблюдений по классам повышает представительность данных и облегчает обучение (сравните это с предыдущими задачами, где нам приходилось уравновешивать неравномерность представительства в двух группах из трех). Так как особенности отраслей уже учтены в переменных, данные по разным группам не сравнивались между собой на предмет стандартизации факторов, характеризующих специфику отраслей и окружения.

Рейтингам, полученным из качественных переменных, придается в банке большое значение. Оценка компании проделывается финансовым менеджером совместно со специалистами из отделов финансирования корпораций и финансового анализа. Несмотря на то, что переменные по своей сути в высшей степени субъективны, выработка единого мнения как минимум трех специалистов такую субъективность уменьшает. Разумеется, и это мнение может быть результатом коллективной ошибки (и такой пример будет далее приведен). Вся описанная довольно сложная процедура применялась совершенно одинаковым образом ко всем 30 компаниям из выборки при принятии решения о предоставлении им кредита в период с 1986 г. по 1990 г. Таким образом, значения переменных отражали мнение банка о перспективах заемщика на момент рассмотрения его просьбы о займе. После этого состояние дел заемщика ежегодно оценивалось вновь. Все 30 компаний находились в 3-й группе в течение, по меньшей мере, одного года после получения займа в период 1986-90 гг., так что для наблюдения ex post были доступны только ошибки 1-го рода.

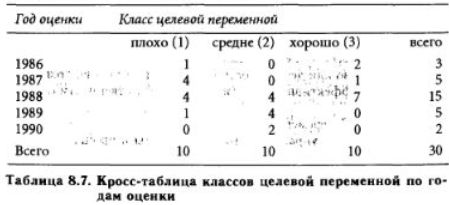

Поэтому в качестве ех post-оценивающей (целевой) переменной мы взяли результат переоценки от декабря 1992 г. В табл. 8.7 приведены частоты для целевой переменной по всем годам.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")