|

За два года степень детализации публикуемых портфелей существенно уменьшилась, многие мелкие рынки исчезли из рассмотрения или почали и категорию «прочие», так что их стало невозможно непосредственно связать с нашими временными рядами и прогнозами, относящимися к отдельным государствам.

При этом, однако, для всего периода времени имелись данные о рекомендованных весах вложений в рынки США, Японии, Великобритании, Германии и Франции. Именно эти данные мы использовали для сравнения, результаты которого приведены в табл. 7.8.

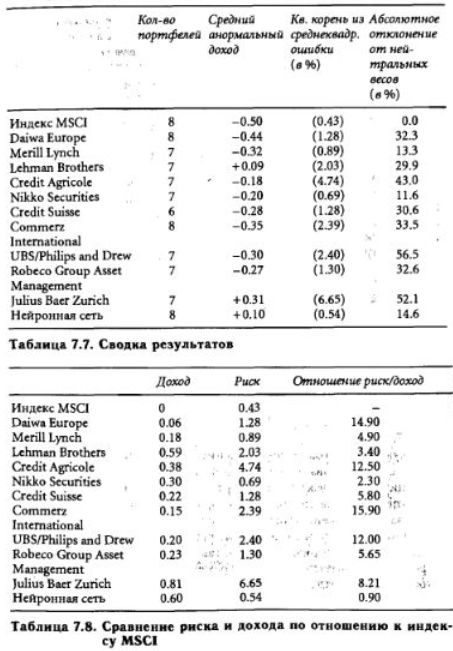

В первом числовом столбце табл. 7.7 указано количество портфелей, предложенных инвестиционными банками. Остались неучтенными рекомендации еще 6 специалистов (по одной у каждого).

В качестве точки отсчета был выбран индекс MSCI. Мы рассматривали инвестиции на трехмесячный срок без непрерывной корректировки портфеля в соответствии с рынком. Поэтому веса, которые были нейтральными относительно MSCI в начале трехмесячного срока, уже Не будут таковыми к его концу — на анализируемом отрезке времени трехмесячная задержка давала по сравнению с непрерывно индексируемым портфелем проигрыш примерно в 0.5%.

Все профессиональные менеджеры превзошли MSQ-нейтральный портфель, проиндексированный в начале трехмесячного периода, однако все, за исключением Lehman Brothers и Julius Baer, или отрицательный анормальный доход в сравнении с. полной индексацией. Особую важность имеет то обстоятельство, что большинство рекомендованных портфелей имеет высокую среднеквадратичную ошибку (RMSE). У всех, кроме Nikko Securities, она намного выше, Чем у взятого за Точку отсчета индекса MSCI.

Нейронная сеть формировала свой портфель, исходя из прогнозируемых ею показателей дохода на месяц вперед по пяти рынкам. Результат оказался хороший — доход немного выше, чем у Lehman Brothers, а более высокий показатель имеет только портфель Julius Baer.

Видно, однако, что нейронная сеть достигает таких результатов при гораздо меньшей среднеквадратичной ошибке, чем все авторы рекомендаций. Ее RMSE лишь немного больше, чем у трехмесячного индекса MSCI, а, например, у Julius Baer и Lehman Brothers риск получился намного больше.

Причину этого отчасти объясняют данные последнего столбца табл. 77. В среднем нейронная сеть дает меньшее среднее отклонение от индексного портфеля, чем все другие портфели, кроме Merill Lynch и Nikko Securities. 43-процентное отклонение портфеля Credit Agricole от нейтрального означает, что распределение активов этого банка в среднем в каждой стране отличается на 8% от индекса MSCI.

Большая часть этого отклонения приходится на четырехкратно перегруженную позицию по французским и немецким акциям за счет сокращения доли акций Японии и США.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")