|

Задача опенки эффективности международных инвестиций ставит ряд интересных вопросов, которые влияют на выбор спецификации нейронной сети. Первый вопрос касается базовой валюты. Очевидно, что американский инвестор измерял доходы и капитал в долларах и будет заинтересован в долларовой прибыли, так что на доходе его портфеля будет отражаться валютный риск, свойстненный любым заграничным инвестициям. Инвестор из другой страны может на полном основании совершенно иначе оценивать риск и доход от того же самого портфеля. Рисковый доход в долларах от недолларового актива зависит от курса этой ценной бумаги в местной валюте и от обменного курса. Специалисты по техническому анализy, разработавшие хитрые теории про уровни сопротивления на ценах, выраженных круглыми числами, не учитывали то обстоятельство, что круглая сумма в долларах не будет круглой в йенах или немецких марках. Поэтому большое (и все возрастающее) количество сделок совершается в блаженном неведении относительно этого психологического барьера. При построении нейронно-сетевой модели в качестве входных переменных можно брать показатели как в долларах, так и в местной валюте.

|

|

При структурировании международного портфеля, наряду с индексами местных рынков, выраженными в местных валютах, хорошим средством является Международный индекс капитализации Моргана Стэнли (Morgan Stanley Capital International index, MSCI). Этот индекс выражает относительный вес мировых рынков и вычисляется, исходя из их долларовой капитализации.

Когда капитал инвестирован в иностранные активы, изменения индекса MSCI страны прямо отражают относительную прибыльность направленных в нее вложении.

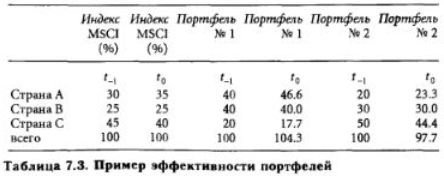

Портфель, перегруженный вложениями в какой-то из рынков (т.е. когда доля инвестиций в него превышает долю капитализации этого рынка), будет опережать индекс MSCI в случае, когда доля данного рынка в мировом масштабе возрастает, и, соответственно, отставать, если рынок сокращается. При этом во втором случае портфель может продолжать расти в долларовой цене, но это будет происходить медленнее по сравнению с портфелем, распределенным в точном соответствии с капитализацией рынков (такой портфель называется нейтрально взвешенным или индексным). Все это можно проиллюстрировать на условном примере, см. табл. 7.3.

В момент t1 портфель №1 по сравнению с индексом MSCI перегружен акциями компаний государств А и В и недогружен акциями страны С. Пусть доход в стране А выше индексного, в стране В— ранен индексному, а в С — ниже индексного (но разница в процентах меньше, чем у индексного и А). В результате в момент tp портфель №1 выигрывает у индексного в стране А и несколько проигрывает в С, что вместе дает преимущество в 4.3% перед индексным портфелем. Портфель №2 перегружен за счет акций В (цена которых держится на уровне) и С (которые отстают). В результате этот портфель проигрывает индексному 2.3%.

Пере- или недогруженность сама по себе еще ничего не решает, потому что повышенный доход может быть получен только за счет увеличения риска портфеля. Под риском мы понимаем прошлую (историческую) волатильность временных рядов доходов (в данном случае — относительных доходов). Очевидно, что при перегруженности активами более волатильного рынка риск возрастает, и лаже при более высоких прибылях отношение риск/доход может быть хуже, чем у индекса. Поэтому при сравнении эффективности нужно либо стандартизировать риск, либо сравнивать между собой портфели с близкими уровнями риска. Такие сравнения, однако, трудно выполнить, потому что управляющие фондами могут хеджировать или спекулировать на межвалютном риске своих портфелей, и становится неясно, каков же действительный риск.

В качестве практического решения можно, не оценивая границ риска для составляющих портфеля по исторической эффективности, просто подсчитать риск непосредственно но волатильности портфеля.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")