|

Данные по макроэкономическим факторам, использованные Чеком, Роллом и Россом, после предварительной обработки оказываются связанными с целевой переменной (доходом на NYSE) почти идеально линейными связями, на что указывают большой коэффициент смешанной корреляции при регрессионном анализе и очень большое значение отношения R. Выбранная архитектура сети с непосредственными связями между входами и выходами представляется для такой ситуации довольно удачной.

Однако, даже в "безрадостной" ситуации MBPN-сеть может превосходить метол OLS-регрессии в смысле показателя RMSE и коэффициента корреляции Пирсона. Более того, 6-3-1 сеть даже на новых данных лает более точный прогноз, чем оценка регрессии на уже ранее обработанных данных.

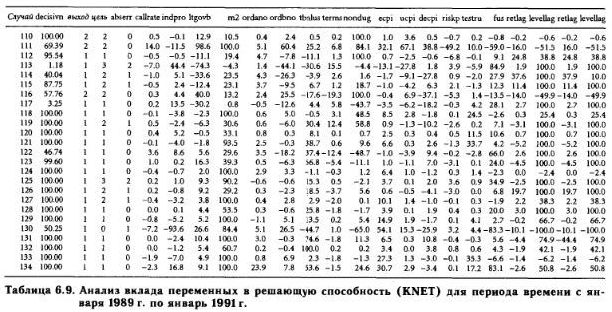

Очевидна высокая степень согласованности результатов, касающихся вклада отдельных переменных, которые дают обычная регрессия и многослойная сеть. Такое соответствие повышает нашу уверенность в правильности результатов и одновременно говорит о том, что, по крайней мере, линейная составляющая связи между доходом по индексу и выбранным фактором улавливается нейронной сетью вполне успешно.

Остается открытым вопрос о том. в какой степени проделанные исследования поддаются обобщению. Результаты выглядят обнадеживающе. Перспектива завоевать рынок с помощью нейронных сетей, конечно же, весьма привлекательна. С точки зрения академического исследователя еще более интересной представляется возможность найти "истинную" модель для дохода по акциям. Методы ARIMA, VAR, TAR, ARCH и им аналогичные хороши для получения точных оценок временных рядов, но мало что дают для концептуального понимания исследуемого явления.

С учетом всего сказанного нейронные сети уже не выглядят как черные ящики, как это обычно пытаются представить. Мы рассказали о двух перспективных эвристических подходах к оценке динамики функциональных связей между доходами на рынке акций и переменными, описывающими состояние рынка. Один из возможных способов определения этих зависимостей состоит в том, чтобы кластеризовать их с помощью однородного или нелинейного анализа главных компонент. На полученные в результате этого кластеры можно смотреть как на возможные сценарии макроэкономического поведения.

Таким образом будет подготовлена почва для применения простых правил торговли, включающих зависимость от времени.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")