|

Теперь мы рассмотрим другой метод решения задачи, который основан на решающем критерии классификации. Этот критерий заложен в разработанный Хехт-Нильсеном программный пакет KnowledgeNet для MBPN-сете, предназначенный для принятия одного или нескольких бинарных решений.

Бинарный выходной узел сети выдает один из двух сигналов — TRUE или FALSE (ИСТИНА или ЛОЖЬ). Такая схема, скорее, может быть использована в сети, предназначенной для классификации периодических доходов, а не для прогнозирования. Каждому классу доходов соответствует один выходной узел. Мы выделили 4 класса доходов по индексу. 0 — очень низкий (т.е. сильно отрицательный), 1 — умеренно низкий, 2 — умеренно высокий, 3 — сильно положительный. Границы классов были установлены так, чтобы во все классы попадало примерно поровну случаев. Для описания четырех классов необходимы два бинарных элемента, каждый из которых дает на выходе либо 0 (FALSE), либо 1 (TRUE). Таким образом, возможны 4 выходных комбинации: 00. 01, 10, 11. Каждый из выходных элементов порождает внутренний сигнал с значениями от 0 до 1. а решающее правило с порогом, установленным на 0.5, квалифицирует сигналы, превышающие 0.5, как TRUE, а меньшие 0.5, — как FALSE. Сеть была обучена проводить классификацию дохода но индексу путем последовательной подачи на ее вход обучающею сигнала, состоящего из показателей действительно полученных доходов.

|

|

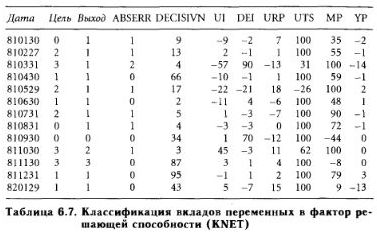

После того, как сеть обучена, становится возможным проследить для каждого входного решающего (determinant) вектора результаты классификации реальных доходен. Для каждого временного отрезка мы можем вычислить так называемое решающее значение классификации. Эта величина показывает, насколько оба внутренних выходных сигнала были далеки от порога, установленного для принятия решения («сила сигнала»). В нашей реализации мы просто берем среднее сил обоих сигналов. Расстояние от сигнала до порога может принимать значения от 0 до 0.5. Мы берем 0.5 за 100%, так что величина решающего значения может меняться от 0 до 100. Теперь можно определить вклад каждой из компонент входного вектора в решающую способность на взятом отрезке времени. Делается это так: временно предполагается, что значение компоненты неизвестно, и изучается изменение решающей способности на выходе. Вместо неизвестного входного значения внутрь нейронной сети вводится среднее арифметическое значение (или безусловное математическое ожидание) соответствующих входных значений. После того, как влияние всех входов вычислены, они масштабируются так, чтобы наибольшая абсолютная величина вклада у каждого входа равнялась 100. В табл. 6.7 представлен репрезентативный временной срез выходных значений.

Столбец «Выход» содержит результаты классификации, выданные сетью, а в столбце «Цель» указан настоящий номер класса. "ABSERR" — это абсолютная ошибка классификации, т.е. расстояние до настоящего класса, a "DECISIVN" определенная выше величина решающей способности. На всем материале не произошло ни одной грубой ошибки в классификации величина ABSERR ни разу не превосходит двух. Переменная временной структуры имеет сильную распознающую роль. Премия за риск, наоборот, представляется лишней переменной. Месячное производство приобрело несколько большее значение, в то время как вклад переменных, выражающих инфляцию, неясен. Результаты такого анализа, которые репрезентативны для всего набора данных, не вполне согласуются с той интерпретацией роли переменных, которую мы получили при изучении погрешности. Однако это противоречие - скорее, кажущееся, поскольку KNET разбивает наблюдения на классы без учета величины и знака реального дохода.

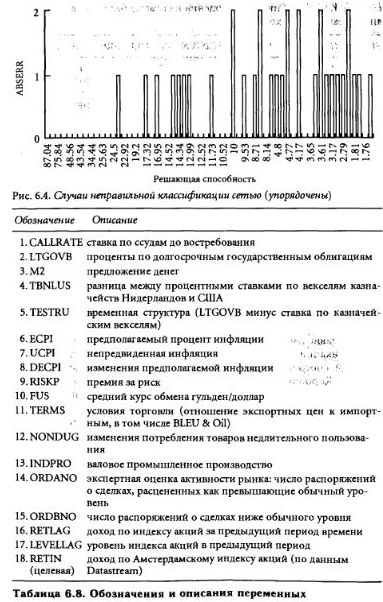

Анализ маргинального влияния переменных имеет смысл только тогда, когда коэффициент решаемости DECISIVN велик, а фактически ошибка классификации ABSERR (равная разности номеров действительного и спрогнозированного классов) мала. Иначе говоря, если классификация оказалась успешной, можно ожидать сильную обратную зависимость между решающей способностью и ошибкой классификации. На рис. 6.4 показано совместное распределение решающей способности (упорядочена по убыванию) и абсолютной ошибки. Хорошо видно, что число случаев неправильной классификации и величина ошибки растут с убыванием решающей способности — что и следовало ожидать.

Как уже говорилось, набор переменных, предложенный Ченом. Роллом и Россом, может быть расширен с тем, чтобы учитывалась международная торговля. Мы попытались выяснить зависимости между так называемыми глобальными факторами и месячным доходом по Амстердамскому индексу обыкновенных акций Datastream за период с ноября 1979 г. по март 1991 г. Для того чтобы учесть особенности голландского рынка, было добавлено 11 новых макроэкономических переменных (см. табл. 6.8), в том числе: предложение денег (М2), средний курс обмена доллар/гульден (FUS), условия торговли (TERMS).

Архитектура сети такова: 17-мерный входной вектор, один скрытый слой из 9 элементов, и все эти узлы имеют непосредственные соединения с двумя бинарными элементами выходного слоя. В табл. 6.9 приведены репрезентативные результаты классификации и влияния отдельных переменных.

В последних 17 столбцах показан вклад каждой переменной в решающую способность. Рассмотрим, например, классификацию на февраль 1989 г. (вторая строка сверху). Класс указан правильно (большой положительный доход) и решающая величина большая. Предложение денег, потребление товаров краткосрочного пользования и доход по долгосрочным государственным облигациям вносят наибольший вклад в решающую способность в том смысле, что они отчетливо подтверждают результат классификации. Наоборот, премия за риск и обменный курс валюты резко противоречат результату классификации.

Вклад переменной BETLAG (доход за время с t-2 до t-1) невелик, и этою следовало ожидать, поскольку изменения зависимой переменной описываются если не случайным блужданием, то, во всяком случае, маргинальным процессом. Существенная роль переменной LEVELLAG (предыдущий показатель индекса) подтверждает гипотезу о том, что уровень индекса является важным лидирующим показателем для ожидаемого дохода. То обстоятельство, что регрессия не квалифицирует эту переменную как значимую, может говорить о том, что в механизме влияния уровня индекса на доход имеется какая-то асимметрия, возможно, связанная с нелинейной обратной связью. Это наблюдение интуитивно придает дополнительный вес гипотезе встречных инвестиций, которую высказал Чан и ряд других авторов.

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

Поведение рынка, для которого характерны возвращения к средним значениям, если оно, действительно, имеет место, неявно опровергает гипотезу эффективного рынка.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")