|

На коротких отрезках времени, когда рынок живет без (или с небольшим количеством) вновь поступающей экзогенной информации, представляет интерес влияние таких эндогенных факторов, как неидеальное распространение информации, рост курсов из-за больших объемов покупок (или падение из-за больших продаж), ликвидность рынка, нелинейность механизмов корректировки курсов.

Если считать, что изменения цен. вопреки соображениям эффективности на продолжительных отрезках времени, определяются многочисленными и часто нелинейными обратными связями, то на основе теории хаоса можно построить улучшенные модели, описывающие «влияние прошлого на настоящее». Драматические обвалы рынка при отсутствии существенных изменений информации, резкие изменения условий доступа и сроков при пересечении компанией какого-то невидимого порога в кредитной сфере — все это проявления нелинейности. Реальное поведение финансовых рынков, скорее, противоречит правилам обращения линейных трендов, чем подтверждает их.

|

|

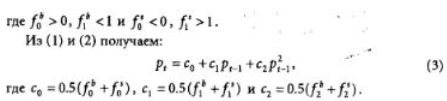

Рассмотрим простую модель финансового рынка, в которой для продавцов привлекательна высокая, а для покупателей — низкая рыночная цена. Если при достаточно низких ценах покупатели испытывают трудности с финансированием, то характер обратной связи будет нелинейным. Этот эффект можно учесть, возводя уровень цены в степень, большую единицы, например, в квадрат. Если коэффициенты обратной связи для продавца обозначить f, а для покупателя — f*, то сама обратная связь для покупателя и продавца

запишется так:

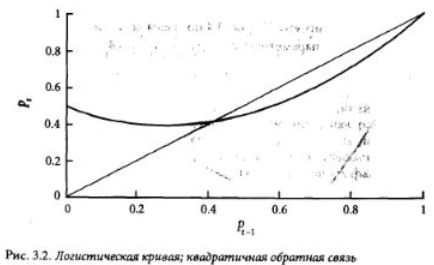

Если с0 =0.5, с, = -0.7, с: * 1.2, то по значениям цены (предполагается, что они лежат в интервале от 0 до 1) в предыдущий момент времени можно вычислить текущую цену. На рис. 3.2 показана так называемая логистическая кривая (или логистическое отображение), получающаяся при выбранных значениях параметров. Для цен ниже 0.4 видна сильная положительная обратная связь, тогда как для цен выше 0.4 имеется менее сильная отрицательная обратная связь.

Здесь имеются две точки устойчивого рыночного равновесия (т.е. когда р, = р,^,) — они соответствуют точкам пересечения кривой с прямой линией, идущей под углом 45е из начала координат. Это — точки 0.42 и 1. Можно также заметить, что при начальном значении цены, равном нулю, в следующий момент она подскочит до 0.5.

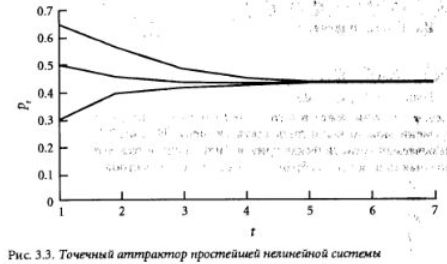

Если вводить в систему случайные возмущения цены (т.е. ее начальные значения в интервале от 0 до 1),то, в отсутствие других влияний, через некоторое число шагов система постепенно прилег в состояние равновесия. Как видно из рис. 3.3, независимо от начального возмущения, равновесное значение цены равно 0.42.

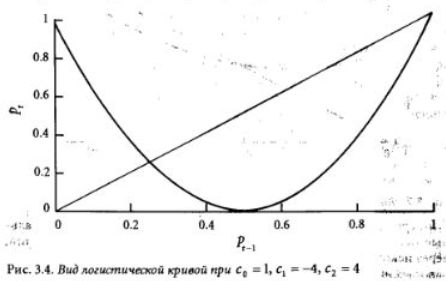

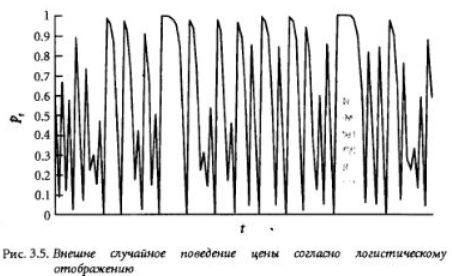

Такое изолированное положение равновесия нелинейной системы называется точечным аттрактором. Разумеется, если цена постоянно будет испытывать случайные изменения, точное равновесие никогда не будет достигнуто. На рис. 3.4 показана логистическая кривая для другого набора параметров: с0 =1, с, = -4, сг = 4.

В этом случае система будет обладать следующим свойством: какое бы начальное значение в интервале от 0 до 1 ни было взято, полученная в результате последовательность цен будет не сходящейся, а будет испытывать внешне случайные колебания без видимой периодичности и какого-либо окончательного предельного значения (рис 3.5). Системы такого типа подробно описаны в литературе по хаотическим процессам.

Полученный хаотический ряд интересен тем. что. в отличие от случайного ряда, где значение рг. в принципе, нельзя определить, зная Р,_,, здесь все подчинено точным и детерминированным соотношениям. Более того, изменения цены в этой модели вызваны Не "случайно" поступающей новой информацией, а нелинейностью самого рынка! Конечно, в действительности динамика рынка будет сложнее, чем здесь представлено, и адекватная модель должна учитывать также то, какое влияние на цены рынка оказывает вновь поступающая информация (в виде основных экзогенных факторов или в какой-то иной форме). Но и в этом случае логистическая модель образования цены может выдавать более или менее хаотические колебания цен.

Если система не стремится к положению равновесия, а все время совершает беспорядочные колебания (как в случае логистической модели с параметрами рис 3.4), то говорят, что система имеет странный аттрактор (в отличие от рассмотренного ранее точечного аттрактора). Помимо этих двух крайних случаев, возможна ситуация, когда система совершает периодические движения вокруг некоторого равновесного состояния. У системы, таким образом, имеется целое семейство решений.

Такое повеление называется предельным циклом. Для нашей логистической модели эта ситуация возникнет, если значения параметров с1 и с2 будут лежать в интервале от 2.5 до 3.75.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")