|

Поэтому проблема здесь состоит в том, чтобы найти такой порог подверженности риску, при котором будет израсходована, но не истощена полная мера рискового капитала, имеющаяся на данном счете. Если подойти к этой идее интуитивно, то в голову (мне, во всяком случае) приходит следующее предположение: в разумной программе управления портфельными рисками максимальный порог подверженности рискам должен быть привязан к показателям прибылей/убытков, наблюдаемым в течение типичного и поддающегося учету цикла (например, в течение года). Если говорить о хороших деловых решениях, то я совершенно уверен, что тут вы со мной согласитесь: при наличии некоторой накопленной прибыли, которой вы можете располагать, ваши прерогативы в отношении принятия рисков будут гораздо шире, чем в том случае, если вы потеряли деньги и пытаетесь как-то выйти из создавшегося положения с помощью торговых операций.

Если следовать этой логике, то мы придем к выводу, что ваша максимальная толерантность к риску имеет много общего с показателями ваших прибылей/убытков, и процесс установления верхнего предела подверженности рискам начнется с того, что мы попробуем выразить это взаимодействие в математической форме. Описание нашего методологического подхода мы начнем с введения понятия оборотного капитала, который определяется просто как сумма ваших максимальных допустимых убытков и вашего показателя Прибыли/Убытка с начала выбранного периода до настоящего момента:

Оборотный капитал = Рисковый Капитал +/- Прибыль/Убыток,

где

Рисковый Капитал = самый большой допустимый убыток за этот период

Это простое уравнение определяет текущую сумму в долларах, которую данный счет «может потерять», пока он еще не достиг ранее определенного порога максимально допустимых убытков. Например, если трейдеру, работающему в интересах какой-либо организации, было дано право торговать до тех пор, пока сумма убытка не достигнет 5 миллионов долларов, то оборотный капитал в первый день года будет равняться 5 миллионам. Если в дальнейшем он заработает 2 миллиона, то оборотный капитал увеличится до 7 миллионов. Аналогично, если он потеряет 2 миллиона, то оборотный капитал уменьшится до 3 миллионов.

Определившись с тем, что такое оборотный капитал, мы можем применить это понятие как меру возможности принятия риска. С ростом этой цифры у нас есть больше возможностей для повышения уровня подверженности рискам, и в соответствии с этим мы можем увеличить принимаемый на себя риск: например, увеличить размер позиции или вложить больший объем капитала в новые проекты, или сделать и то и другое вместе. Аналогично, если оборотный капитал уменьшается, то снижается и наша способность выдержать негативные последствия принятия рисков, и наш верхний предел принятия рыночного риска должен в соответствии с этим понизиться.

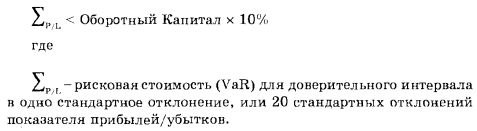

Следующим шагом будет выражение всего сказанного выше в виде равенства, где возможность принятия риска будет выражена как функция, аргументом которой является оборотный капитал. И хотя кто-то, наверное, будет ратовать за сложные формулы, которые могут обеспечить дополнительную точность (а могут, кстати, и не обеспечить), по своему опыту могу сказать, что вы можете вполне успешно и эффективно работать, если просто определите верхний интервал подверженности рискам как фиксированный процент от оборотного капитала. Когда вы подходите к этому вопросу именно таким образом, задача установления максимального порога сводится просто к выбору соответствующего процентного порога. Здесь, конечно, мнения могут разделиться; но, судя по многолетнему опыту наблюдений за деятельностью трейдеров, работающих в условиях просадок капитала, я думаю, что эта цифра по должна превышать 10% . Иными словами, максимальная волатильность (выраженная в терминах одного стандартного отклонения на базе ежедневных наблюдений), как правило, не должна превышать одной десятой доли текущего оборотного каптала. В математической форме это будет выглядеть следующим образом:

Опять же, если вы можете настроить программу расчета VaR так, чтобы результат выдавался для доверительного интервала в одно стандартное отклонение, то он, возможно, лучше всего будет представлять значение 2^P/L> поскольку непосредственно связан с теми рисками, которые в настоящее время характеризуют ваш портфель. Впрочем, средняя волатильность за 20 дней очень хорошо представляет те виды рисков, которые вы принимаете в настоящее время. В любом случае, вот вам то объяснение, которое лежит в основе моего выбора максимального верхнего предела в 10%:

Если 2uVn достигает 10% от суммы капитала, который вы оставляете на случай потерь в любой момент времени, то относительно часто (примерно в одном случае из шести, или лучше, если мы посчитали правильно) мы можем ожидать убытка, который равен или превышает 10% от вашей оставшейся возможности принятия рисков. Хотя убыток такого размера наверняка приемлем, если он будет иметь место время от времени, нам тем не менее всегда следует помнить о том, что, согласно нашей теории, касающейся стандартного отклонения, движения цен на рынке в масштабе двух, трех и даже четырех стандартных отклонений в течение трейдингового цикла случаются не так уж редко. На самом деле, большинство знатоков согласятся с тем, что резко отклоняющиеся результаты наблюдений такого рода выпадают с большей частотой, чем обычно характерно для нормального распределения. Как мы уже вкратце обсуждали с вами, такие явления обычно носят название эксцессов, или «толстых хвостов» распределения. Нравится вам это или нет, но «толстые хвосты» - это рыночные реалии. И я, к примеру, даже рад, что они есть, потому что без них этот мир лишился бы какой-то доли своего очарования.

Когда на рынке действительно происходят какие-то события масштаба, скажем, трех-четырех стандартных отклонений, то, если наши предположения о волатильности остаются в силе, портфель с волатильностью в 10% от своего оборотного капитала может подвергнуться убыткам, размер которых достигает от одной четверти до половины оставшейся возможности принятия риска. Излишне говорить, что это может нанести очень серьезный урон рисковому капиталу. Более того, как вы, без сомнения, уже испытали на собственном опыте, такого рода крайности на рынке имеют тенденцию случаться в продолжение нескольких дней подряд (или, по крайней мере, с очень незначительными интервалами); а это значит, что рынки, на которых в один день могут произойти скачки в три-четыре стандартных отклонения, часто могут испытывать гораздо более сильные колебания, пока страсти не улягутся и рынок не стабилизируется. Таким образом, при уровнях волатильности, сильно превышающих 10% оборотного капитала, в результате одного неблагоприятного события на рынке трейдеры могут в буквальном смысле лишиться львиной доли своих запасов. Именно по этой причине я считаю 10% уместной цифрой для верхнего предела.

Конечно, очень важную роль при выборе этой процентной доли играет структура портфеля. Если речь идет о портфелях, оперирующих ликвидными инструментами, показатели прибылей/убытков которых имеют тенденцию меняться пропорционально изменениям на рынке базовых активов, то здесь, как говорится, возможны варианты в сторону увеличения порога. И наоборот - для портфелей с ограниченной ликвидностью и/или портфелей, для которых влияние на размер прибылей/убытков может измеряться несколькими порядками величины изменения цен на рынке базовых активов (например, портфели, содержащие большое количество опционов), может оказаться необходимым взять оценку даже с большим запасом. Впрочем, если по поводу конкретной доли в процентах, уместной в каждом случае, мы можем еще поспорить, то я не вижу никаких убедительных аргументов против того, что уровень волатильности следует соизмерять с оборотным капиталом, и всячески рекомендую вам принять такой подход насколько возможно своевременно и придерживаться его максимально твердо.

Правило, связывающее волатильность прибылей/убытков с оборотным капиталом, подразумевает пару очень важных практических моментов. Во-первых, если смотреть на вещи оптимистично, то оно предполагает, что с ростом ваших прибылей будет расти и ваша возможность принятия риска. Так, вы можете, например, использовать эти дополнительные ресурсы в целях развития - скажем, повысить ставки или увеличить масштаб трейдинга; можете поэкспериментировать с новыми видами активов, секторами рынка или типами финансовых инструментов; можете каким-то образом модифицировать соотношение коротких и длинных позиций в своем портфеле, и так далее. Короче говоря, взяв долгосрочный курс на расширение своих горизонтов, вы получаете наилучший шанс со временем максимизировать свой успех. Однако для этого вы должны будете постоянно работать в несколько непривычном для себя режиме, и самым лучшим временем для таких перемен является момент, когда благодаря накоплению прибыли ваш оборотный капитал увеличился. Дополнительная подстраховка, которую обеспечивает увеличение оборотного капитала, позволит вам изменить профиль портфеля при таких масштабах подверженности риску, которые не поглотят большой доли вашего рискового капитала.

Допустим, вы начинаете год, имея рисковый капитал в размере 1 миллиона долларов. Согласно нашему подходу к оборотному капиталу, было бы хорошо, чтобы ваша дневная волатильность, выраженная в единицах стандартного отклонения, не сильно превышала $100,000. Теперь предположим, что за первый квартал этого года вы заработали еще $1 миллион. Тогда ваш оборотный капитал увеличивается уже до $2 миллионов, а ваша максимальная рекомендуемая подверженность рискам, соответственно, тоже удваивается и становится равной $200,000. Тогда ваша дополнительная возможность принятия риска может быть использована полностью или частично, и можно отвести соответствующую сумму на развитие дополнительных трейдинговых дисциплин, которые пополнят ваш арсенал. Эта ситуация идеальна для попыток применить новую стратегию или повысить риск, увеличив масштаб трейдинга.

В любом случае, очень важно, чтобы все свои усилия, направленные на развитие, вы предпринимали тогда, когда уровень подверженности рискам ограничен. Если уж вы действительно решили попробовать свои силы в новых, непривычных для себя видах деятельности или увеличить масштаб трейдинга, то нужно заранее определиться с той суммой рискового капитала, которую вы хотите отвести на эти цели. Может быть, в предыдущем примере уместной была бы цифра в $500,000, т.е. половина вашей накопленной прибыли за соответствующий период. Очень важно придерживаться принятого для себя порядка работы, и если впоследствии вы потеряете определенную вами заранее пороговую сумму, то всякая деятельность по развитию должна быть прекращена. Дело в том, что сам процесс расширения вашей деятельности в то время, когда вы достигли какого-то базового уровня прибыльности, инвестирование доли полученной прибыли в будущее развитие своей квалификации в области управления портфелем, а затем, в случае необходимости, прекращение этой деятельности при определенном уровне убытков - все это может оказать вам чрезвычайно мощную поддержку и расширить горизонты ваших возможностей. В будущем вы можете восстановить свои шансы на проведение подобных экспериментов (например, когда снова придете к такому уровню прибылей/убытков, что этот риск будет оправдан); ну а пока что вы продемонстрировали способность справиться с результатами расширения масштабов своей деятельности до приемлемых уровней убытков.

Теперь давайте посмотрим, что произойдет, если ваш оборотный капитал сократится. При уровне волатильности ниже изначального порога в 10% от суммы вашего оборотного капитала риск единичного события или серии событий, толкающих вас к опасной черте, минимален. Однако, как уже было сказано, если за соответствующий период вы оказались в значительном «минусе» в смысле прибылей/убытков, то ситуация в корне меняется. В таких обстоятельствах влияние доли больших по абсолютной величине отрицательных показателей прибылей/убытков на ваш резерв убытка увеличивается экспоненциально, и для вас становится категорически обязательным соответствующим образом уменьшить свои риски.

Для наглядности давайте вернемся к нашему предыдущему примеру, когда рисковый капитал портфеля (т.е. потенциальный убыток) был установлен в размере 1 миллиона долларов. Предположим, что по итогам первого квартала убыток составил $500,000, т.е. в процессе оборотный капитал уменьшился до $500,000, или на 50% . Если вы продолжаете генерировать I в размере $100,000 (что соответствовало бы нашей модели для полных инвестиций при кумулятивном значении прибылей/убытков за этот период, равном нулю), то тем самым вы повысили вероятность достижения или даже превышения своего уровня «стоп» на величину такого порядка, который эквивалентен результату единичного рыночного события масштаба 5с (опять же вследствие характера рынка, которому свойственны «толстые хвосты»); а могут произойти и последовательные изменения цен примерно в половину этого масштаба - это случается гораздо чаще, чем кажется большинству инвесторов. Более того: поскольку рыночные зигзаги такого рода происходят внезапно и без предупреждения, то в случае, если портфельному менеджеру не удастся уменьшить уровень подверженности рискам, чтобы должным образом отреагировать на снижение своих возможностей выдержать убытки, то очень высока вероятность того, что данный счет не только достигнет порога убытков в 1 миллион долларов, но и существенно его превысит.

Отметим, что это особенно справедливо для тех портфелей, управляющие которых оперируют на рынках с ограниченной ликвидностью, поскольку в таких случаях сама попытка сократить риск может обострить ситуацию с волатильностью - а в процессе вызвать негативные ценовые изменения, которые могут довести оценку активов до уровня, не оправданного реальными экономическими условиями, - и все это только потому, что рынок почувствует острую необходимость данного портфельного менеджера ликвидировать свои позиции. Не то чтобы это было целиком и полностью применимо к нашему обсуждению, но в подобных случаях может получиться так, что, не говоря уже о необходимости бороться с последствиями достижения своего экономического порога «стоп», дополнительная тяжесть этой ситуации может состоять в том, что вам придется наблюдать, как те позиции, которые вы только что вынуждены были закрыть, снова возвращаются на уровень нейтральных или даже положительных показателей прибылей/убытков.

Это случится, как только рынок поймет, что он уже выжал до капли всех тех, кто работал на пределе своих финансовых ограничений.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")