|

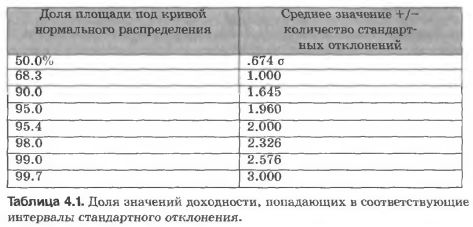

Прежде всего, если вы используете вариационно-ковариационный метод расчета VaR, то неважно, какой вы выберете доверительный интервал, потому что эти числа будут просто линейно увеличиваться в соответствии с масштабными коэффициентами, приведенными в таблице 4.1, которую я тут для этих целей воскресил, как Лазаря, вытащив ее из главы 3. Таким образом, в соответствии с вариационно-ковариационным методом, 95-процентный доверительный интервал отныне и вовек будет приравниваться к 1.960 а, 99-процентный доверительный интервал - к 2.576 а, и так далее.

Если мы считаем VaR по методу исторического моделирования или по методу Монте-Карло, то все становится немножко интереснее. В обоих этих методах рассматриваются такие миры - ох и далеки же они, наверное, от нас, - где распределение доходности портфелей отлично от нормального. Например, анализ по методу исторического моделирования предусматривает тот факт, что на фондовом рынке распределения имеют более «толстые» (или, как еще говорят, «тяжелые») хвосты, чем распределения других финансовых активов; и если вы используете данные об исторической волатильности, вы можете обнаружить, что 99-процентный доверительный интервал соответствует значительно большей величине, чем 2.576 о. К тому же, чем сложнее ваш портфель (например, чем значительнее в нем доля опционов и других производных финансовых инструментов), тем выше будет вероятность того, что экстремальные значения наблюдений будут измеряться в неожиданно больших кратных величинах о.

Поэтому здесь есть очень ценное практическое правило: чем сложнее портфель с математической точки зрения и чем лучше инструментарий для измерения VaR, тем полезнее будет применение более широких доверительных интервалов. Однако, ввиду того что большинство портфелей просты, а большинству систем расчета VaR недостает изощренности, чтобы определять все тонкости подверженности рискам на хвостах распределения, использование таких оценок с запасом, вообще говоря, может принести лишь незначительную выгоду. Что касается меня, то я предпочитаю измерять волатильность в терминах одного стандартного отклонения. Причин тому две: во-первых, этот способ предусматривает самое прямое сравнение с волатильностью отдельных финансовых инструментов, а во-вторых, как станет ясно в следующих главах, его, с помощью некоторого преобразования коэффициента Шарпа, можно использовать как средство управления уровнем инвестиций и волатильностью, которое позволит добиться определенных целевых значений доходности с поправкой на риск.

Выбор доверительных интервалов для VaR становится наиболее уместным, когда оценка VaR используется не просто как общая индикация уровней подверженности рискам. Наиболее знаменательным примером здесь является использование VaR как эталонного ориентира, на основании которого устанавливаются лимиты или выделяются кредитные линии, - как это происходит, наверное, с большинством профессиональных трейдеров, работающих в крупных и мелких финансовых компаниях. Обычно такие организации налагают на трейдеров ограничения исходя из того, что, по мнению руководства, представляется приемлемым уровнем подверженности рискам, который оценивается с помощью их внутренних программ расчета VaR.

Когда поставщик капитала устанавливает лимиты трейдинга и риска на основе анализа рисковой стоимости, то конкретный метод, который используется для ее расчета, приобретает гораздо большее значение. По своему опыту могу сказать: поистине счастлив тот профессионал в области рыночных инвестиций, чьи лимиты рисковой стоимости согласуются с его собственной разумной оценкой той подверженности рискам, с которой он сталкивается на рынке. К сожалению, всем остальным придется что-то такое изобретать, еще более усложняя тем самым проблему максимизации прибыли, - они вынуждены будут вносить некие усовершенствования в лимиты, хорошо при этом зная, какова истинная подверженность портфеля рискам. Единственный путь выхода из такой ситуации, когда эти цели находятся в конфликте друг с другом (об этом я вкратце расскажу в дальнейшем), я вижу в том, чтобы сократить тот риск, который вы на себя берете, до такого уровня, который укладывался бы и в рамки той системы управления рисками, которой вас обязывают следовать, и в ту сумму «истинной» подверженности рискам, которую готовы принять на рынке вы сами.

Возможно, это будет стоить вам денег, поскольку помешает установить для себя максимальный профиль риска - особенно в тех случаях, когда вы на все сто процентов уверены, что такой риск оправдан.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")