|

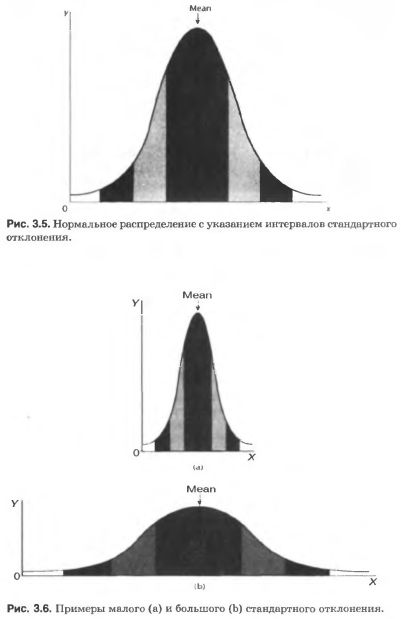

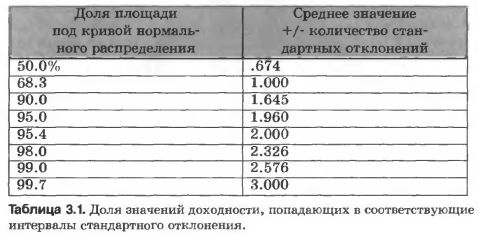

Как уже говорилось ранее, стандартное отклонение, хотя и не поддается простому определению, говорит нам о том, какой уровень обобщенной дисперсии (т.е. разброса) соответствует заданной доле общего количества наблюдений, не выходящих за границы связанного с ними диапазона, причем примерно 68.3% общего количества значений данных в выборке отличаются от среднего значения не более чем на одно стандартное отклонение, т.е. границы диапазона их значений соответствуют плюс-минус одному стандартному отклонению по обе стороны от среднего значения (на рисунках 3.5 и 3.6 это показано ближайшими к центру частями графиков). Используя кратные значения этого статистического показателя, мы можем определить величины, связанные с большей долей кривой распределения: в зону двух стандартных отклонений (которая определяется суммой двух ближайших к центру графика областей на рис. 3.5 и 3.6) попадает более 95% общего количества наблюдений, в зоне трех стандартных отклонений (охватывающей три ближайшие к центру графика области) находится уже более 99% общего количества наблюдений, и так далее - опять же, при условии, что рассматриваемый нами набор данных действительно имеет нормальное распределение.

|

|

В таблице 3.1, которая в будущем может оказаться очень полезной, указано, какие кратные значений стандартных отклонений соответствуют доле площади под кривой-колокольчиком нормального распределения.

Важно отметить, что на финансовых рынках, как и везде, среднее значение и стандартное отклонение обычно рассматриваются как меры оценки и прогноза. В этом смысле левая колонка таблицы 3.1 представляет собой доверительный интервал, связанный заданным количеством стандартных отклонений. Например, мы будем уверены на 68.3%, что данное наблюдение попадет в границы плюс-минус одного стандартного отклонения от среднего значения; на 95.4% уверены, что это наблюдение попадет в границы плюс-минус двух стандартных отклонений от среднего значения, и так далее.

В этом смысле понятие доверительного интервала здесь правомерно лишь в той же мере, что и идея о том, что модели исторического распределения имеют тенденцию к самовоспроизведению (т.е. прошлое является хорошей базой для предсказания будущего). Однако, поскольку будущее всегда будет каким-то образом отличаться от прошлого (обычно вследствие возникновения каких-то новых факторов или новой информации), то ваша статистика, связанная с доверительными интервалами, никогда не будет абсолютно точной. Например, вы наверняка столкнетесь с тем, что колебание значений показателя прибылей/ убытков, которое вы определили как представляющее 95% случаев, будет наблюдаться или чаще, или реже, чем ровно один раз в месяц, как это подразумевается статистическим расчетом. Но, несмотря на такие недостатки, понятие доверительного интервала очень важно для менеджеров по управлению рисками и других управляющих органов, поскольку является одним из общих индикаторов степени их текущей подверженности рискам.

Как бы то ни было, для наших целей (и по причинам, которые будут объяснены далее) мы будем чаще всего склоняться к тому, чтобы считать значение стандартного отклонения самой простой и чистой мерой волатильности.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")