|

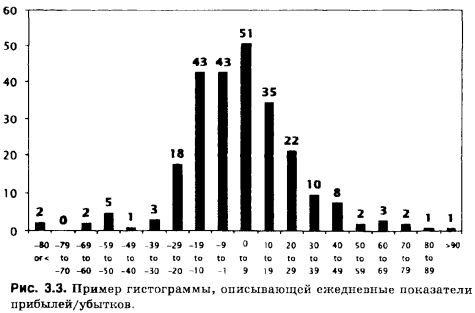

Рассмотрим рис. 3.3 - это гистограмма, построенная на основе показателей первого портфеля (того же, что описывается рисунком 3.1). Если наклонить голову под углом 45 градусов и прищурить левый глаз, вы увидите нечто, по форме напоминающее колокольчик; большинство наблюдений сосредоточено вокруг середины, а к внешним сторонам частных значений наблюдений становится все меньше и меньше. Это, как мы обсудим вкратце, наиболее типично для распределения показателей прибылей/убытков и других наборов случайных величин - факт, который, как мы вскоре поймем, более важен, чем ему, наверное, следует быть. Вы заметите также, что в крайних точках распределения больше наблюдений, чем могло бы интуитивно показаться, но и этого тоже, как мы увидим далее, следовало ожидать.

Гистограмма не только позволяет получить непосредственный визуальный образ того, как распределяются доходы портфеля. Она еще и является базой для дальнейшего очень значимого анализа. Давайте, например, внимательно посмотрим на наблюдения в обоих хвостах кривой распределения. Попробуйте их сравнить. Являются ли более высокие доходы частью последствий такой же рыночной конъюнктуры, или они, по крайней мере, появляются в то время, когда рынок имеет аналогичные характеристики? Привязаны ли они к одним и тем же финансовым инструментам? Если да, то произошло ли это потому, что этим инструментам присуща волатильность, или потому, что вы торговали ими в течение периода особенно высокой волатильности, или в результате управления размером позиции, — или, может быть, здесь имела место какая-либо комбинация всех этих условий? После того как вы попытаетесь полностью восстановить характеристики портфеля/рынка, связанные с наибольшими и наименьшими наблюдаемыми значениями, очень полезно попробовать проанализировать также и связанные с ними торговые решения. В отношении отрицательных наблюдений: были ли с вашей стороны сделаны какие-то ошибки, которых объективно можно было бы избежать? То же касается и тех дней, когда прибыльность была особенно высокой: сделали ли вы все от вас зависящее, чтобы максимально воспользоваться имевшейся благоприятной тенденцией? Вам должны прийти на ум и другие подобные вопросы; это как раз тот процесс, который в себе надо всячески развивать и культивировать. Ответьте на эти вопросы максимально полно и объективно - и по ходу дела вы сможете многое узнать и многому научиться.

Наконец, если вы поймете, что в течение достаточно продолжительных периодов времени количество отрицательных экстремальных значений наблюдений оказывается большим, чем это свойственно распределению, имеющему форму колокольчика, то вы должны немедленно заняться анализом такой динамики и составить план эффективного управления связанными с создавшейся ситуацией рисками. Если принципиальных изъянов в вашем подходе к управлению рисками нет, то большие убытки, скорее всего, объясняются наличием каких-либо эксцессов (т.е. переизбытком экстремальных значений наблюдений) на тех рынках, где вы работаете. Эксцессы характерны для многих рынков - особенно если говорить о достаточно долгосрочной перспективе; главным образом это касается международных рынков капитала и большинства нарождающихся рынков. Если у вас есть возможность, проверьте эту гипотезу на своем рынке, построив график распределения ежедневной доходности ценных бумаг, которыми вы наиболее активно торгуете. Бывают ли у них резкие отклонения от обычной модели ценообразования? Если да, то очень важно управлять размером связанных с этими бумагами позиций с учетом дополнительной подверженности рискам.

В любом случае, если вы видите, что отрицательные экстремальные значения доходности продолжают «упорно» иметь место, то вам необходимо будет сократить свой профиль риска по сравнению о тем, который был бы приемлем, если бы ваш портфель имел подобные характеристики риска, но без избыточного количества резко выделяющихся отрицательных значений показателей. И хотя для того, чтобы это реализовать, потребуется проявить очень высокую дисциплинированность, результаты того стоят -экстремальные отрицательные значения показателей и их влияние на весь ваш трейдинговый цикл резко уменьшатся.

Статистика

Можно месяцами развлекаться, рисуя картинки и интерпретируя их удовольствия ради и пользы для. Доктор Фрейд, безусловно, одобрил бы такой подход, и мы бы даже могли долгое время за счет этого кормиться.

Однако теперь, мне думается, я обязан вернуться к тому, что оказалось отложенным на более длительный срок, чем я планировал. Я же обещал вам статистику - так вот она.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")