|

Эти статистические данные не позволят вам увидеть всю динамику своего портфеля целиком. Скорее, они помогут понять какие-то вещи, касающиеся комбинации зависимых и независимых переменных, которые теснее всего связаны с вашим относительным успехом. Более того, здесь есть серьезный риск истолковать те статистические величины, которые у вас получатся, слишком буквально. Например, вы можете найти у себя отрицательную корреляцию с каким-нибудь эталонным индексом - скажем, с индексом Standard&Poor's (S&P) 500, - и на этом основании заключить, что большинство своих денег вы зарабатываете на короткой стороне рынка. На самом же деле, как мы увидим далее, корреляция с индексом S&P 500 вполне может быть отрицательной, а при этом за весь период, по которому проводился анализ, вы ни разу не сыграли на понижение ни единой ценной бумаги.

Поэтому надо воздержаться от искушения предпринять немедленные и активные действия по изменению вашего торгового поведения, если это основывается только на непосредственной интерпретации какого-то единичного статистического показателя или даже комбинации нескольких количественных индикаторов. Трейдинг - процесс очень сложный; он включает множество самых разных взаимозависимостей, которые нельзя оценивать по отдельности, изолированно друг от друга. D действительности, очень велика вероятность того, что, изменив какие-то единичные аспекты своего торгового поведения, вы тем самым повлияете на другие его аспекты, - и при этом нет никаких гарантий, что в целом такие изменения приведут к безусловно позитивным результатам.

На самом деле, в своем инструментарии по управлению портфелем эту статистику следует использовать просто как средство общей диагностики, которое, подобно медицинским инструментам (стетоскопу, термометру, аппарату для измерения кровяного давления и пр.), позволит вам получить более точное представление о том, что происходит с вашим портфелем, по сравнению с тем, что вы, возможно, могли бы получить, если бы пользовались только данными качественных наблюдений. Если пойти по этому пути дальше, то можно выявить какие-то аспекты, допускающие возможность улучшения. Однако скоропалительных решений мы принимать не станем и торопиться с поправками не будем, потому что изменение одного фактора может ненамеренно повлечь нежелательные изменения остальных, и тем самым нарушится добытое ценой больших усилий хрупкое равновесие, являющееся отличительной чертой большинства успешных портфелей, и тогда своими действиями мы в результате принесем больше вреда, чем пользы. Поэтому с выводами, подразумевающими необходимость какого-либо вмешательства, мы будем очень осторожны, и если уж действительно решим что-то изменить, то будем делать это, основываясь на проведении контролируемых экспериментов с использованием ограниченного объема капитала, а также на оценке полученных результатов, осуществляемой с помощью того же статистического инструментария, которым мы пользовались изначально для выявления имеющихся проблем.

Полагаю, что это звучит обнадеживающе. Однако я настоятельно советую вам воздержаться с окончательными выводами до тех пор, пока мы не начнем рассматривать конкретные модели трейдинга и связанные с ними альтернативные варианты решения проблем. А мы тем временем можем начать с определения типов тех статистических данных, которые будут полезны для лучшего осмысления тех характеристик портфеля, которые могут иметь самое сильное влияние на ваши показатели.

Одно последнее замечание, прежде чем мы приступим к делу. Некоторые вещи из тех, что содержатся в следующем разделе, будут, безусловно, абсолютно тривиальными для всех, кто имеет хотя бы элементарное представление о математике и статистике. Если вы принадлежите к их числу, то ничего нового вы тут для себя не найдете - и, наверное, удивитесь, зачем вообще включать такие азы в книгу, предназначенную для людей, которые используют эти инструменты в своей ежедневной рутинной работе. Однако, как я убедился на собственном опыте, есть достаточно много людей (как среди трейдеров, управляющих своим личным счетом, так и среди профессионалов), которые не очень четко себе представляют, что означают все эти материи. Вот поэтому я и решил, что какие-то вещи лучше уж объяснить лишний раз. Кстати, тем, кто действительно знает этот материал, также не повредит проглядеть его по диагонали перед тем, как мы перейдем к более серьезным вещам.

А теперь приступим к статистике. Но прежде несколько слов о построении временных рядов.

Чтобы должным образом оценить свои показатели, для этого анализа необходимо установить группу эталонных единиц. Здесь есть несколько вариантов, однако первым и, возможно, наиболее важным из них является время. На самом деле, я бы сказал, что этот фактор важен настолько, что без анализа ваших показателей с помощью «временных рядов» ваши шансы извлечь пользу из всего этого резко падают. Понимать все аспекты анализа на основе временных рядов важно настолько, что, сколь бы скучно это ни было, но этот вопрос нам все равно придется осветить прежде всего. Если эта область вам знакома, можете спокойно пролистать эти страницы и идти дальше; но, перед тем как сделать это, подумайте хорошенько - в конце концов, может так случиться, что они все-таки стоят того, чтобы уделить им какое-то внимание.

Время является одним из наиболее важных дефицитных ресурсов (а в каких-то случаях - и самым важным ресурсом), которые составляют Инвестирование в Управление Рисками, и поэтому то, как распределяются ваши показатели во времени, является очень существенным базисным фактором, на основе которого можно оценить ваш успех.

Описывая анализ с помощью временных рядов, мы уделим основное внимание двум различным важным вопросам: (1) каким должен быть адекватный временной промежуток, в рамках которого следует оценивать ваши показатели, и (2) какой должна быть единица времени, чтобы она давала наиболее адекватное представление о частном значении показателя? Далее я покажу, что существует несколько разных временных промежутков, которые вам следует анализировать, и что размер единицы времени должен определяться временным промежутком, в течение которого собираются данные (а также доступностью этих данных). Сравнивая и сопоставляя свои показатели по различным временным промежуткам, вы имеете возможность досконально понять, что собой представляют те экономические факторы, которые лежат в основе этих показателей.

Чтобы определить аналитическую задачу с максимальной точностью, мы должны для начала четко объяснить разницу между этими двумя измерениями.

1. Единица времени (или Приращение) - это то время, в течение которого производится наблюдение данных прибылей/убытков; оно измеряется в приращениях времени. Эта цифра обычно выражается или довольно малыми приращениями - например, одним днем, — или достаточно большими - например, годом; и в каждом случае, как будет показано в последующих главах, за этим стоит различный аналитический смысл. И хотя теоретически измерять время можно в единицах гораздо более мелких, чем один день, по причинам, которые будут изложены ниже, мы будем считать, что поступать так было бы в каком-то смысле опасно - и главным образом потому, что в этом случае возможны рассогласования в способе формирования цены определенных ценных бумаг в течение одного дня.

2. Промежуток времени (или Интервал) - весь период оценки, состоящий из отдельных единиц времени, по которому мы хотим вычислить основные данные. Обычно длина промежутка времени выбирается от недели до года, и, опять же, в каждом случае за этим стоит различный аналитический смысл.

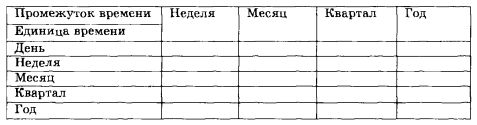

Поэтому я предлагаю вам рассмотреть, какие единицы времени следует отслеживать по промежуткам времени. Чтобы проанализировать имеющиеся варианты, может оказаться полезным свести их в следующую таблицу:

Теперь давайте посмотрим, каков смысл каждого из этих вариантов с точки зрения анализа на основе временных рядов.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")